Declararse en quiebra es una acción legal a la que pueden recurrir las personas en situaciones financieras difíciles, como ejecuciones hipotecarias, embargos de salarios u otras deudas.

La ley de quiebras se rige por el código de quiebras, un conjunto de leyes federales de Estados Unidos que regulan los procedimientos de quiebra. El código permite a quienes se declaran en quiebra elegir entre el Capítulo 7 o el Capítulo 13.

Una vez presentado su caso, se someterá al complejo proceso del tribunal de quiebras. Navegar por este proceso puede ser difícil para los inexpertos, lo que convierte a los abogados expertos en quiebras de Stone Rose Law en aliados cruciales en los casos de quiebra.

Si usted está luchando con grandes deudas, nuestros abogados de bancarrota del Capítulo 13 de Arizona pueden ayudarle. ¡Llame al (480) 739-2448 ahora!

Una bancarrota del Capítulo 13 de Arizona le permite reorganizar y consolidar sus deudas en un plan de pago mensual asequible, que suele durar de tres a cinco años. Esta es una opción maravillosa para aquellos con ingresos regulares que no pueden cumplir con las altas exigencias de pago del acreedor. En algunos casos, un porcentaje de la deuda será descargada al final del plan.

¿En qué se diferencia esto de trabajar con una empresa de consolidación de deudas? Los acreedores deben aceptar pagos que usted pueda permitirse. Si no puede pagar todas sus deudas con sus ingresos y gastos actuales, las deudas impagadas restantes (con algunas excepciones) se liquidarán al final de su plan.

La quiebra también protege a los deudores. Usted está protegido de todas las acciones legales, tales como embargos y gravámenes, mientras que hacer sus pagos del Plan del Capítulo 13. Todos los intereses se detienen el día que usted presenta.

Con la consolidación de deudas, usted está sujeto a todas las acciones legales. Los intereses, comisiones y sanciones seguirán acumulándose. Los acreedores no tienen por qué aceptar su oferta ni sus pagos.

Programe una consulta gratuita con un abogado con experiencia en Stone Rose Lae para discutir sus opciones.

De ninguna manera. El Capítulo 13 de bancarrota se estableció como una oportunidad para aquellos que luchan financieramente para pagar sus deudas sin sufrir efectos financieros a largo plazo, tales como la ejecución hipotecaria, embargo o pérdida de activos.

También es una oportunidad para empezar de cero con su crédito. Su recuperación de crédito comienza inmediatamente después de la presentación - no hay que esperar hasta el final de los tres a cinco años. En algunos casos, nuestros clientes califican para comprar una casa dentro de los dos años de la presentación de su caso, mientras que el caso sigue pendiente. Su bancarrota del Capítulo 13 puede abrir puertas cerradas debido al mal crédito.

Después de completar un plan de pagos de quiebra, la mayoría recibe alivio de la deuda y un nuevo comienzo.

Sin embargo, este proceso no es para todo el mundo. El Capítulo 13 de bancarrota es sólo para personas con ingresos regulares que son elegibles para la descarga de bancarrota. Para calificar para declararse en bancarrota en la corte de bancarrota, usted debe:

Los procedimientos de quiebra no son fáciles y pueden afectar a su informe crediticio. Sin embargo, empezar de cero merece la pena.

Tras la presentación del Capítulo 13 de bancarrota, una suspensión automática protege inmediatamente el declarante y sus activos de cualquier intento de cobro y todas las acciones legales, tales como el embargo, demandas, ejecuciones hipotecarias y gravámenes. Si usted tiene una fecha de venta de ejecución hipotecaria pendiente o reposesión, una presentación del Capítulo 13 detendrá el evento y le dará más tiempo para curar el incumplimiento a través de su plan del Capítulo 13.

Tras la presentación, los acreedores recibirán una notificación de su bancarrota del Capítulo 13. Deberán demostrar que usted tiene una deuda válida y esperar a que se les pague según su tipo de deuda.

Sin embargo, la suspensión no se aplica a algunos tipos de deudas u obligaciones financieras, tales como los pagos de manutención de los hijos. Para obtener más información, consulte con un abogado de bancarrota del Capítulo 13 de Arizona en Stone Rose Law.

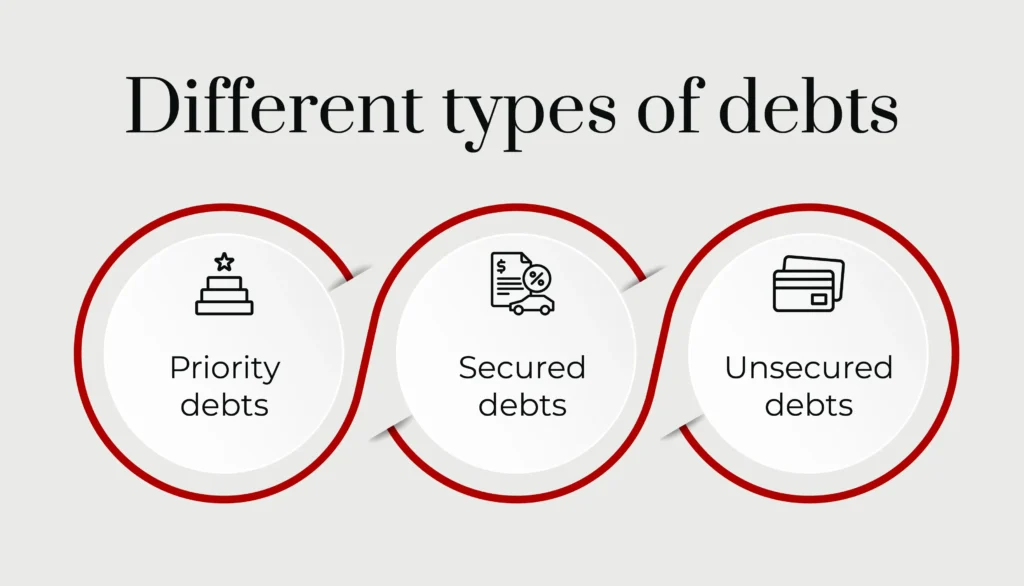

El Capítulo 13 no elimina todo tipo de deudas. En cambio, los diferentes tipos de deudas serán tratados de manera diferente.

Las deudas prioritarias incluyen la manutención de los hijos, la manutención del cónyuge y los impuestos recientes, que no son eximibles en la quiebra y deben pagarse.

Una deuda garantizada es una deuda asegurada por un bien que desea conservar, como su coche o su casa. Cualquier persona que se declare en quiebra debe pagar las deudas garantizadas a corto plazo, como préstamos para automóviles o una segunda hipoteca, durante el plan de amortización. En algunos casos, esto incluye sus obligaciones hipotecarias mensuales.

Los vehículos o viviendas que están sujetos a un derecho de retención o garantía se conocen como activos garantizados. Otros tipos de deudas garantizadas, como los embargos judiciales o fiscales, también deben pagarse durante el plan de reembolso.

Una deuda no garantizada es cualquier deuda que no esté garantizada por un activo y que no sea un gasto administrativo o un crédito prioritario. Ejemplos comunes de deudas no garantizadas incluyen saldos de tarjetas de crédito o facturas médicas. Un deudor debe pagar a los acreedores no garantizados por lo menos tanto como lo harían en una quiebra de liquidación del Capítulo 7. Nuestros abogados expertos en quiebras evaluarán el valor de liquidación de su caso.

Nuestros abogados expertos en bancarrota pueden ayudar a identificar sus deudas y ayudarle a formar un plan del Capítulo 13 alcanzable.

Mantener el curso del plan de pago es necesario para recibir el alivio de la deuda a través de un procedimiento de bancarrota del capítulo 13. Sin embargo, un abogado experto en bancarrota del capítulo 13 de Arizona le puede ayudar en la elaboración de un plan que funcione para su situación financiera.

Los deudores, el síndico de la quiebra o un acreedor no garantizado pueden solicitar una modificación del plan de pagos. Un abogado experto en quiebras puede ayudarle a lograr esta modificación si es necesario.

Sí, usted puede presentar sin su cónyuge si sus bienes e ingresos son revelados. Arizona es un estado de bienes gananciales donde todos los ingresos y activos de la familia deben ser revelados. Su cónyuge no será parte de la quiebra, y aunque su crédito no se verá afectado, se notará.

Para acogerse a la quiebra del Capítulo 13, al menos uno de los cónyuges debe poder acogerse a la quiebra del Capítulo 13 y las deudas combinadas de ambos cónyuges no deben superar los límites de deuda.

El costo de un determinado caso de bancarrota del Capítulo 13 variará, pero un abogado de Arizona Capítulo 13 en Stone Rose Law puede proporcionar una consulta gratuita. Con nuestro apoyo, usted puede estar seguro de que usted recibirá el plan óptimo de su bancarrota del capítulo 13.

Nuestra firma tiene un abogado de bancarrota del Capítulo 13 de Phoenix, Arizona listo para ayudarle a navegar la ley de bancarrota del Capítulo 13, hacer un plan de pago, y darle un nuevo comienzo financiero.

Póngase en contacto con nuestro equipo hoy para su consulta de bancarrota gratis al (480) 739-2448. O, si lo prefiere, puede ponerse en contacto con nosotros en línea.