¿Puede la quiebra impedir el embargo de un vehículo? En la mayoría de los casos, sí, al menos temporalmente. Si te has quedado en mora en el pago de tu préstamo para la compra de un coche y te enfrentas a un embargo, la suspensión automática de la quiebra puede protegerte de dicho embargo antes de que se produzca.

El procedimiento de declaración de quiebra en relación con los embargos de vehículos en Arizona depende, en parte, del tipo de solicitud de quiebra que se presente (quiebra del Capítulo 7 o del Capítulo 13) y de si la entidad crediticia ya ha tomado posesión del vehículo.

En este artículo, nuestros abogados especialistas en quiebras de Stone Rose Law analizan las consecuencias de declararse en quiebra sobre la recuperación de coches y camiones. En concreto, tratamos los siguientes temas:

Si te atrasas en los pagos de tu coche y la entidad crediticia te amenaza con embargarlo, no te queda mucho tiempo para actuar.

Llama a Stone Rose Law al (480) 739-2448 o ponte en contacto con nosotros a través de nuestra página web para hablar con un abogado especializado en quiebras con amplia experiencia, en una consulta gratuita, sobre tus opciones legales para conservar tu vehículo.

La suspensión automática en caso de quiebra es eficaz para impedir muchos tipos de acciones de los acreedores contra ti y tus bienes personales, incluidos los embargos. La suspensión te protege desde el momento en que presentas la solicitud de quiebra, poniendo fin de inmediato al acoso de los acreedores, a las llamadas de cobro y a cualquier embargo pendiente.

En los casos de impago de un préstamo para la compra de un coche, la suspensión es más eficaz antes de que la entidad crediticia intente embargar el vehículo.

La protección no es absoluta. Dependiendo de tus circunstancias, es posible que solo tenga un efecto temporal.

En un procedimiento del Capítulo 13, por ejemplo, debes realizar pagos de protección adecuados al prestamista desde el momento en que te acojas a la quiebra hasta que el tribunal apruebe tu plan de pago de la deuda. Estos pagos deben comenzar en un plazo de 30 días a partir de la presentación de la solicitud, pero el importe viene determinado por la amortización y la práctica del administrador concursal, y no es automáticamente el pago íntegro del préstamo.

Hay otras situaciones en las que la suspensión solo te puede ofrecer una protección limitada frente a los acreedores en caso de embargo:

Se puede considerar que la recuperación de la propiedad se lleva a cabo por etapas:

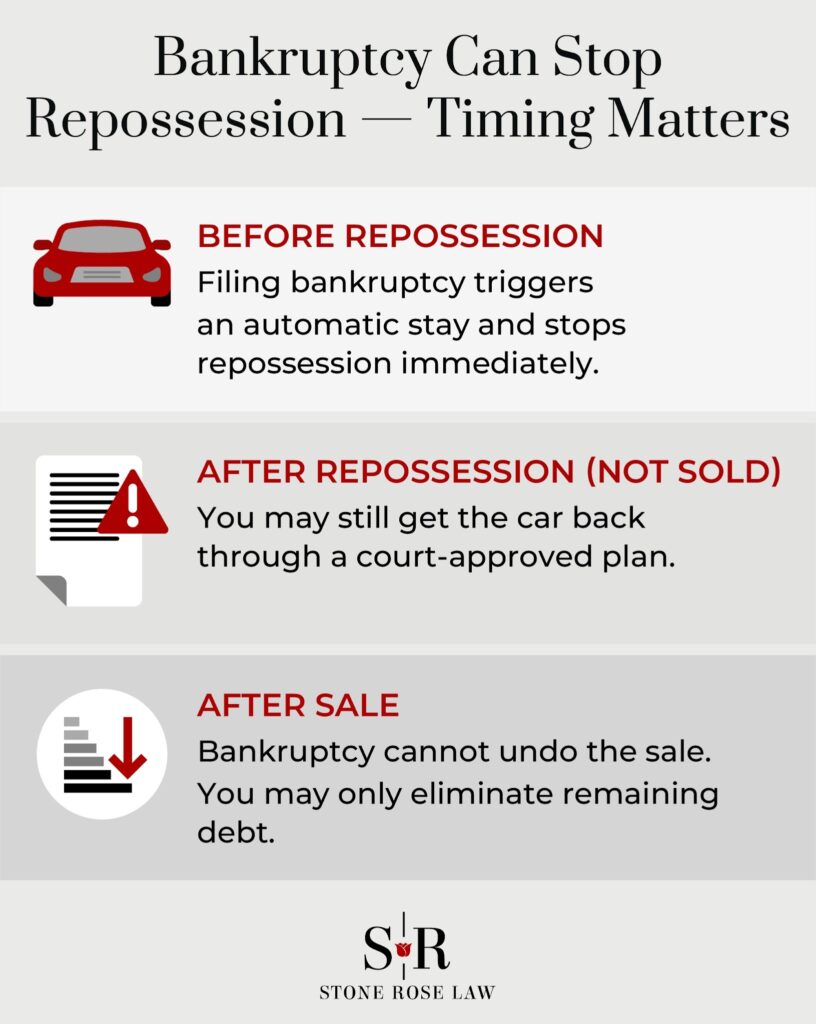

El modo en que declararse en quiebra puede afectar a un embargo depende de la fase en la que se encuentre dicho embargo.

En este momento, declararse en quiebra al amparo del Capítulo 7 o del Capítulo 13 activará inmediatamente la suspensión automática. Esto detendrá todos los intentos de embargo desde el momento en que presentes la solicitud. Tu banco o entidad crediticia no podrá enviar una grúa para llevarse tu coche, ni siquiera si presentas la solicitud solo unos minutos antes de que llegue el agente de embargos.

La suspensión también impedirá que la entidad crediticia siga llevando a cabo acciones de cobro relacionadas con el préstamo del coche o que proceda a cualquier embargo que ya haya programado.

Ten en cuenta que, incluso fuera del ámbito de la quiebra, la legislación de Arizona establece límites sobre cómo un prestamista puede embargar tu coche. Una empresa de embargos no puede entrar en tu garaje cerrado con llave ni alterar la paz pública para llevarse tu vehículo. Sin embargo, en Arizona no es obligatorio notificar con antelación el embargo por parte del prestamista, por lo que es muy importante presentar la solicitud lo antes posible.

Si el agente de embargo ya se ha llevado tu vehículo, pero la empresa de embargo todavía lo tiene en su poder, es posible que aún puedas recuperarlo y proteger el valor neto que tengas en el coche.

La legislación de Arizona exige que la entidad crediticia te entregue un aviso de enajenación que cumpla con los requisitos legales tras la recuperación del vehículo. La presentación de tu solicitud de quiebra puede servir para suspender cualquier subasta o reventa privada antes de que la entidad crediticia pueda vender el vehículo.

En un procedimiento del Capítulo 13, a menudo es posible proponer un plan de pago mediante el cual se puedan saldar los atrasos en el pago de la deuda y solicitar a la entidad que ha embargado el vehículo que te lo devuelva.

Para ello, tendrás que solicitar una orden judicial, ya que, una vez que la empresa de recuperación de vehículos haya obtenido la custodia, el mero hecho de conservarla no supone una infracción de la suspensión. Aunque la retención no constituye una infracción de la suspensión, los tribunales pueden ordenar la entrega del vehículo si este no se ha vendido.

Si esperas a declararte en quiebra hasta después de que el prestamista haya tenido la oportunidad de vender el coche, la venta no se podrá anular. En esta fase, aún puedes recurrir a la quiebra del Capítulo 7 o del Capítulo 13 para liquidar cualquier saldo pendiente de pago de tu antiguo préstamo para la compra de un vehículo, junto con otras deudas no garantizadas que cumplan los requisitos, como las de tarjetas de crédito y facturas médicas.

Aunque la quiebra aparecerá en tu informe crediticio, puede ayudarte a evitar el perjuicio adicional que supone una sentencia por déficit.

Si presentas la solicitud con suficiente antelación, tanto el Capítulo 7 como el Capítulo 13 suelen evitar el embargo del vehículo gracias a la suspensión automática. Sin embargo, cada una de estas opciones puede tener consecuencias diferentes, sobre todo si quieres quedarte con el coche.

La quiebra del Capítulo 7 te proporcionará la protección de la suspensión que necesitas para impedir que se lleve a cabo una recuperación del vehículo. Sin embargo, la entidad crediticia que te concedió el préstamo para el coche puede solicitar al tribunal de quiebras que levante la suspensión, y no puedes utilizar la quiebra del Capítulo 7 para obligar a tu entidad crediticia a aceptar un plan de regularización de tus pagos atrasados.

En cambio, si quieres quedarte con el vehículo, el Capítulo 7 te ofrece la opción de firmar un acuerdo de reafirmación —que, en esencia, es un nuevo contrato para seguir pagando el saldo pendiente del préstamo actual— o bien rescatar el coche abonando su valor mediante un pago único.

De lo contrario, normalmente tendrás que renunciar al coche, en cuyo caso el Capítulo 7 te permitirá liquidar cualquier saldo pendiente que debas por él. Un abogado especializado en quiebras puede explicarte las ventajas e inconvenientes, incluidas las tasas de tramitación y qué opción se adapta mejor a tu situación financiera.

Al igual que en el Capítulo 7, en el procedimiento de quiebra del Capítulo 13 puedes detener las acciones de cobro y los embargos gracias a la suspensión automática. La diferencia del Capítulo 13 es que te facilita conservar el coche mediante un plan de pago de la deuda.

Otra posible ventaja de acogerse al Capítulo 13, si la deuda pendiente por el coche es superior a su valor de mercado, es que es posible que puedas recurrir a la figura del «cramdown» prevista en la ley de quiebras para reducir el importe adeudado hasta el valor de mercado.

La posibilidad de acogerse al «cramdown» está sujeta a ciertas restricciones. Por ejemplo, por lo general no se puede recurrir al «cramdown» si el préstamo tiene una antigüedad de 910 días o menos, y solo se aplica a los vehículos adquiridos para uso personal.

El plan de pago de deudas del Capítulo 13 suele ser una buena forma de conservar tu coche y pagarlo a lo largo del periodo del plan, que suele durar entre tres y cinco años, lo que te permite, posiblemente, ponerte al día con los pagos atrasados. Si cuentas con la ayuda de un abogado especializado en quiebras con experiencia, también podrías reestructurar tus pagos mensuales y reducir el tipo de interés como parte del plan de pago.

La tabla siguiente resume las principales diferencias entre la quiebra del Capítulo 7 y la del Capítulo 13 en lo que respecta a su relación con los embargos.

| Tema | Capítulo 7 | Capítulo 13 |

|---|---|---|

| ¿Evita el embargo? | Sí: la suspensión automática detiene la ejecución hipotecaria de inmediato | Sí: la suspensión automática detiene la ejecución hipotecaria de inmediato |

| Si ya se ha embargado el coche | Opciones limitadas; la entidad crediticia podría quedárselo a menos que lo amortices rápidamente | Opciones más sólidas: a menudo puedes exigir la devolución del dinero si tu coche no se ha vendido |

| ¿Se pueden poner al día los pagos atrasados? | No: no existe ningún mecanismo para saldar los atrasos | Sí: puedes saldar los atrasos en un plazo de entre 3 y 5 años. |

| Capacidad a largo plazo para conservar el coche | Solo si estás al corriente de pago o puedes reafirmar o liquidar la deuda | Muy sólido; el plan permite el reembolso y ofrece protección |

| Herramientas disponibles | Reafirmación o rescate | Regularización y mantenimiento, renovación, posible imposición de condiciones (si el préstamo tiene más de 910 días de antigüedad) |

| Ideal para | Liquidación rápida de la quiebra, bajos ingresos, sin necesidad de conservar el coche | Salvar el coche, evitar la ejecución hipotecaria, ponerse al día con los pagos |

Si te estás preguntando cómo evitar un embargo, declararse en quiebra suele ser la herramienta más eficaz de las que dispones. En la mayoría de los casos, la quiebra puede impedir el embargo de un vehículo antes de que se produzca, y protegerte de los acreedores mientras pones en orden tus finanzas.

Sin embargo, cuanto más esperes, menos eficaz resultará la retención. Si esperas hasta que el vehículo haya sido revendido, es posible que ya no puedas recuperarlo.

La opción de quiebra que elijas también puede influir considerablemente en tu capacidad para conservar tu vehículo. El Capítulo 13 suele facilitarlo gracias al plan de pago y a la posibilidad de recurrir a una «cramdown» para reducir la deuda pendiente.

Un abogado especializado en quiebras de Stone Rose Law puede ayudarte a comprender tus opciones en materia de quiebra si te enfrentas a dificultades económicas y a la posibilidad de que te embarguen el vehículo en Arizona. Podemos ayudarte a presentar una solicitud de quiebra en virtud del Capítulo 7 o del Capítulo 13 para protegerte y detener los procedimientos de embargo lo antes posible.

La quiebra puede impedir un embargo hasta el momento en que se retira el vehículo, pero las normas de Arizona sobre embargos sin previo aviso hacen que esperar resulte extremadamente arriesgado. Cuando se trata de embargos, el tiempo es realmente fundamental.

Llama a Stone Rose Law al (480) 739-2448 para concertar una consulta gratuita, o utiliza nuestro formulario en línea para ponerte en contacto con nosotros hoy mismo.