Si está casado y está considerando declararse en quiebra, el efecto que esto tendrá sobre su cónyuge dependerá de si usted presenta la solicitud de forma individual o si su cónyuge la presenta junto con usted. Esta decisión puede afectar a sus deudas separadas y conjuntas, así como a sus bienes separados y gananciales.

Su decisión sobre si declararse en quiebra por separado o junto con su cónyuge depende de considerar cuidadosamente múltiples factores. A continuación abordamos estos factores.

Si desea saber si la bancarrota es adecuada para su situación específica, llame a Stone Rose Law al (480) 739-2448.

Como regla general, si su quiebra es de carácter individual, normalmente no tendrá ningún efecto sobre su cónyuge. Pero esta no es una regla inquebrantable.

Aunque aproximadamente dos tercios de las quiebras que involucran a una pareja casada son solicitudes conjuntas, hay situaciones en las que puede ser mejor que solo uno de los cónyuges presente la solicitud. La elección correcta para usted es algo que un abogado con experiencia en quiebras puede ayudarle a comprender al analizar sus circunstancias particulares.

A continuación, se incluye un resumen de algunos de los aspectos más comunes que su abogado repasará con usted:

| ¿Cuál es la duración del matrimonio? | Cuanto más breve sea el matrimonio, menos probable será que existan bienes gananciales. Esto tiende a favorecer la declaración de quiebra por separado. |

| ¿Quién es responsable de las deudas matrimoniales? | Si uno de los cónyuges es responsable de la totalidad o la mayor parte de las deudas matrimoniales, a menudo es mejor que esa persona presente la declaración por separado si le preocupa mantener su crédito, ya que cada cónyuge mantiene un informe crediticio independiente. La presentación conjunta puede hacer que un cónyuge sea responsable de una deuda que no ha contraído y puede afectar a la puntuación crediticia del cónyuge que tiene poca o ninguna deuda. |

| ¿Uno de los cónyuges es propietario de un negocio? | La naturaleza de la empresa, como una empresa unipersonal, una sociedad de responsabilidad limitada, una sociedad colectiva o una sociedad anónima, puede influir en la decisión de presentar la declaración de forma separada o conjunta. |

| ¿Te vas a divorciar? | Para una pareja que se divorcia, presentar una declaración conjunta puede suponer un ahorro en honorarios y costes de abogados. Sin embargo, si la división de bienes es motivo de disputas, puede ser más práctico presentar declaraciones por separado. El Capítulo 7 llevará menos tiempo que una quiebra del Capítulo 13 y su plan de pago de deudas de tres a cinco años, lo que puede facilitar la continuación de vidas separadas. |

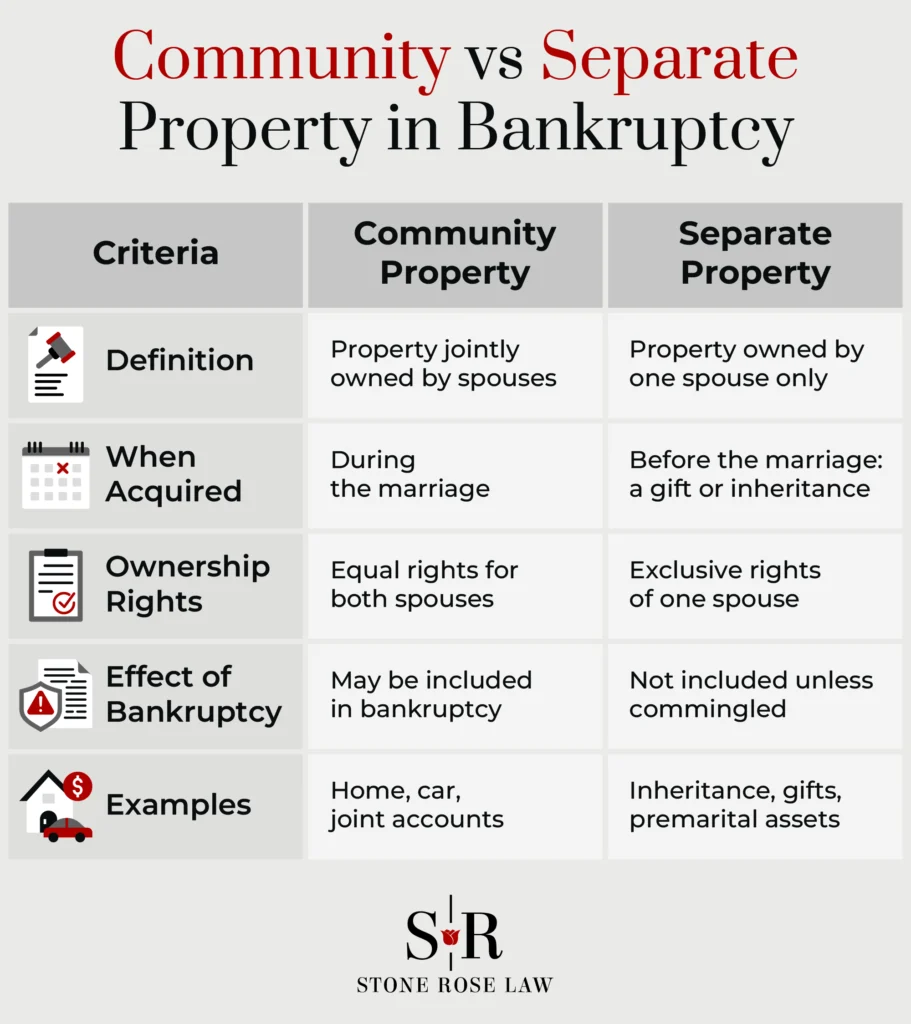

En un estado con régimen de comunidad de bienes como Arizona, declararse en quiebra afectará a su cónyuge si sus deudas son conjuntas. En Arizona, muchas deudas contraídas durante el matrimonio se consideran compartidas al 50 % entre el marido y la mujer. Sus acreedores pueden embargar sus cuentas bancarias conjuntas, sus coches u otros bienes.

Según la ley de bienes gananciales, todos los bienes que usted y su cónyuge adquieran durante su matrimonio se consideran legalmente compartidos a partes iguales. No importa si uno de los cónyuges pagó la totalidad del bien. No importa si el bien se adquirió solo a nombre de uno de los cónyuges. Sigue siendo propiedad legal de ambos al 50 %.

Lo mismo ocurre con las deudas contraídas durante el matrimonio. Si uno de los cónyuges contrae una deuda, ambos están igualmente obligados a pagarla, incluso si el otro cónyuge no figura como deudor en la deuda.

Esto significa que si uno de los cónyuges se declara en bancarrota en Arizona, esto puede afectar a todos los bienes, cuentas y deudas conjuntas, incluso si su cónyuge no se declara en bancarrota con usted. Todos estos deben incluirse en la documentación de su solicitud de bancarrota cuando se declare en bancarrota.

Algunos ejemplos de bienes gananciales en Arizona son:

Por lo general, los bienes independientes son aquellos que usted poseía antes de contraer matrimonio. Esto también incluye sus deudas independientes. Son exclusivamente suyas; su cónyuge no está obligado a pagarlas.

Otros ejemplos de bienes separados incluyen las herencias que reciba mientras esté casado y los regalos que reciba durante el matrimonio que estén destinados exclusivamente a usted.

Si se declara en quiebra, esto no afectará la responsabilidad de su cónyuge de pagar las deudas separadas de esa persona. Cuando reciba la liquidación de la quiebra, solo se liquidará su responsabilidad de pagar sus propias obligaciones de deuda.

Las deudas conjuntas siguen siendo responsabilidad tanto suya como de su cónyuge. Los acreedores pueden seguir reclamando el pago de las deudas conjuntas a su cónyuge que no se ha acogido al procedimiento, incluso después de que se haya liquidado su obligación sobre una deuda conjunta.

Sin embargo, tenga en cuenta que, según el Capítulo 13, su cónyuge que no haya presentado la solicitud puede estar protegido por una suspensión de co-deudor. Esto seguirá vigente durante el período de su plan de pago de la deuda.

Si no paga la deuda conjunta según su plan de pago, un acreedor puede solicitar al tribunal de quiebras que levante la suspensión del codeudor. De lo contrario, su cónyuge aún podría ser responsable de pagar cualquier saldo restante después de que se descargue su Capítulo 13.

En un estado de propiedad comunitaria como Arizona, la «liberación de la comunidad» es una norma que protege los bienes gananciales después de que uno de los cónyuges se declare en quiebra y el otro no.

El efecto de la liquidación de la comunidad es que, si se le concede la liquidación por quiebra, sus acreedores no podrán reclamar los bienes gananciales que posee junto con su cónyuge por deudas antiguas de la comunidad.

En concreto, una vez que se obtiene la liquidación de la quiebra, los acreedores no pueden cobrar las deudas comunes con los bienes comunes que existían antes de declararse en quiebra ni con los bienes comunes adquiridos después de la quiebra. Esto sigue siendo así incluso cuando la deuda en sí no se haya cancelado para el cónyuge que no se ha declarado en quiebra.

La norma de exoneración de la comunidad no elimina la deuda. Los acreedores aún pueden cobrar contra los bienes separados de su cónyuge que no se ha declarado en quiebra y hacer cumplir las deudas que no son exonerables, como las obligaciones de manutención. Además, si su matrimonio termina, también lo hace la protección de exoneración de la comunidad.

Por ejemplo, supongamos que usted se acoge al Capítulo 7 de la ley de quiebras en Arizona, pero su cónyuge no. Usted tiene una deuda de tarjeta de crédito que acumuló durante el matrimonio. Usted recibe una exoneración de la deuda de la tarjeta de crédito.

Debido a la liquidación de la comunidad, aunque la deuda siga existiendo, su acreedor no puede embargar el salario de su cónyuge, ya que se trata de bienes gananciales, ni tampoco puede embargar sus cuentas bancarias gananciales. Sin embargo, puede intentar cobrar la deuda de los bienes privativos de su cónyuge.

Si tiene bienes gananciales que no puede proteger completamente con una exención federal o de Arizona por bancarrota en virtud del Capítulo 7, entonces el administrador de la bancarrota puede liquidar esos bienes gananciales. En un estado de bienes gananciales como Arizona, el administrador puede utilizar todos los bienes gananciales no exentos para pagar sus deudas.

Una bancarrota del Capítulo 13 le permite conservar sus bienes. Si desea conservar un activo no exento en el Capítulo 13, debe pagar una cantidad equivalente a su valor en el plan de pago de deudas del Capítulo 13. El administrador de la bancarrota incluirá su participación en los bienes no exentos en su plan mensual de pago de deudas.

Por lo general, los bienes independientes de su cónyuge no están sujetos a su quiebra independiente, a menos que se mezclen con los bienes conyugales.

Declararse en quiebra durante un divorcio puede complicar la cuestión de cómo afecta a los bienes y deudas de su cónyuge. A continuación se indican algunas consideraciones importantes:

Una de las consideraciones más importantes es si declararse en quiebra antes o después de solicitar el divorcio.

Presentar y completar una declaración conjunta de quiebra con su cónyuge antes de divorciarse puede simplificar ambos procesos:

Si inicia su divorcio antes de declararse en quiebra, el tipo de quiebra (Capítulo 7 o Capítulo 13) que elija puede marcar la diferencia. Uno de los aspectos más importantes es cuánto tiempo más tardará en completarse el proceso de quiebra a través de un plan de pago de deudas del Capítulo 13.

Otra consideración es que, cuando se declara la quiebra conjuntamente, usted y su cónyuge deben presentar sus ingresos combinados, lo que en algunos casos puede hacer que ninguno de los dos reúna los requisitos para acogerse al Capítulo 7 de la ley de quiebras. En este caso, puede ser más conveniente declararse en quiebra una vez finalizado el divorcio, de modo que cada uno pueda hacerlo individualmente utilizando sus ingresos separados.

La suspensión automática por quiebra detendrá la mayoría de las acciones legales en las que esté involucrado, incluidos los asuntos financieros relacionados con el divorcio, como la división de bienes. Esta suspensión permanecerá vigente hasta que se resuelva o se desestime su caso de quiebra, o hasta que el tribunal de quiebras conceda una exención.

Los bienes no exentos están sujetos a liquidación en una quiebra del Capítulo 7. Esto puede afectar lo que está sujeto a la división de bienes en el divorcio.

Si usted liquida una deuda en un proceso de quiebra, dado que los acreedores no están sujetos a las órdenes judiciales de divorcio, su excónyuge aún puede ser responsable de la deuda subyacente, incluso si las disposiciones de división de bienes de la sentencia de divorcio le asignaron esa deuda a usted.

Las obligaciones de manutención conyugal (también conocida como pensión alimenticia) y manutención infantil no son susceptibles de condonación en caso de quiebra. Esto significa que las obligaciones de manutención conyugal vencidas y en curso permanecerán vigentes tras el cierre del caso de quiebra y tendrán prioridad sobre la mayoría de las demás obligaciones en un procedimiento de quiebra.

La cuestión de cómo una quiebra en Arizona puede afectar los activos y las deudas de su cónyuge implica múltiples aspectos a tener en cuenta. Por eso le recomendamos que, antes de tomar cualquier decisión sobre si presentar la solicitud por separado o conjuntamente, o antes o después de divorciarse, consulte con un abogado con experiencia en quiebras de Stone Rose Law.

En una consulta inicial gratuita, podemos ayudarle a evaluar cuidadosamente su situación financiera, incluyendo sus bienes separados y conjuntos y sus deudas personales y compartidas, y si también está pasando por un divorcio o contemplando la posibilidad de hacerlo, para que pueda tomar la mejor decisión sobre si declararse en quiebra y qué capítulo utilizar.

También podemos ayudarle a evaluar alternativas a la quiebra y cómo estas pueden afectar a su cónyuge y a sus derechos de propiedad separados y conjuntos.

Llámenos hoy mismo al (480) 739-2448 o utilice nuestro formulario de contacto para programar una consulta gratuita con un abogado especializado en bancarrotas de Arizona.