Si recibe una herencia durante el proceso de quiebra, puede surgir la duda de si debe incluirla en la masa de la quiebra.

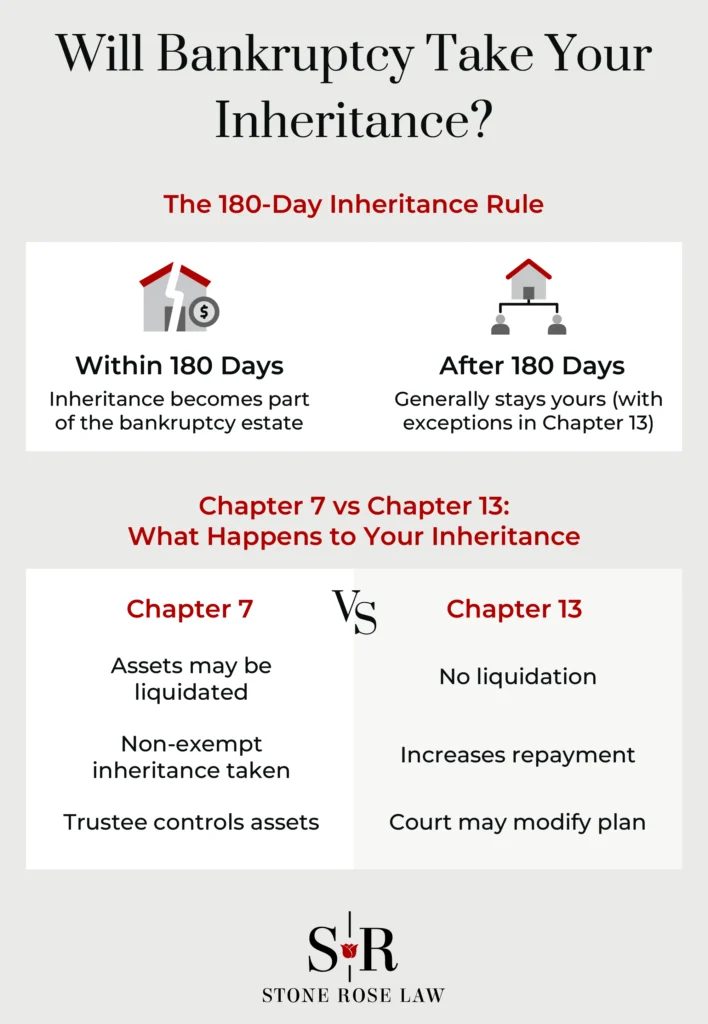

La respuesta a esta pregunta depende en gran medida del momento en que se produzca la herencia: la norma general (salvo que se aplique una excepción) es que, si espera recibir una herencia en el momento de presentar la solicitud o si adquiere el derecho a ella en los 180 días siguientes a la presentación de la solicitud de quiebra, dicha herencia pasará a formar parte de la masa de la quiebra.

Cuando esto ocurra, deberá informar al tribunal de quiebras y al administrador concursal sobre la herencia. Esta norma general también se aplica a cualquier bien material que pueda llegar a heredar, como un coche, joyas o muebles. Todos estos bienes están sujetos a la administración de la masa de la quiebra.

Si recibe una herencia que debe incluirse en la masa de la quiebra, también debe tener en cuenta el tipo de protección concursal que está utilizando: el Capítulo 7 o el Capítulo 13. Otros factores que debe sopesar son si la herencia de su cónyuge debe incluirse en la masa de la quiebra y las posibles vías legales para protegerla de dicha inclusión.

Si tiene alguna pregunta sobre la quiebra y su herencia, llame a Stone Rose Law al (480) 739-2448 para solicitar una consulta gratuita.

Hay quienes intentan «jugar con el sistema» cuando recurren a la protección por quiebra. En el pasado, una persona que sabía que iba a recibir una herencia cuantiosa podía declararse en quiebra antes de recibirla, con el fin de proteger los bienes heredados.

El Congreso trató de reducir esta posibilidad estableciendo la norma de los 180 días, de modo que es obligatorio declarar en los anexos de la declaración de quiebra cualquier herencia que se reciba dentro de ese plazo de 180 días.

El plazo de 180 días comienza a contar a partir del fallecimiento del causante, y usted adquiere el derecho a heredar, incluso si la sucesión o la distribución se producen más tarde. Se aplica tanto a los procedimientos de quiebra del Capítulo 7 como del Capítulo 13, y hace que los bienes heredados estén sujetos a las mismas normas de exención y protecciones que el resto de los bienes.

El efecto de la norma de los 180 días en la quiebra del Capítulo 7 es que cualquier herencia a la que tengas derecho y que esté sujeta a dicha norma se utilizará para saldar la deuda, a menos que esté protegida por las exenciones de quiebra aplicables en Arizona (Arizona ha optado por no acogerse al régimen federal de exenciones).

Un bien heredado pasará a formar parte de la masa de la quiebra del Capítulo 7, aunque podrás conservar tu herencia si consigues que quede exenta. De lo contrario, el administrador se quedará con cualquier parte no exenta de la herencia para pagar a tus acreedores.

Si hereda bienes o adquiere el derecho a heredarlos más de 180 días después de presentar la solicitud de quiebra del Capítulo 7, el administrador concursal no podrá reclamar la herencia, y esta seguirá siendo de su propiedad.

En una quiebra del Capítulo 13, no es necesario que renuncie a sus bienes para su liquidación. En su lugar, realiza pagos mensuales que se reparten entre sus acreedores como parte de su plan de pago del Capítulo 13, siempre que el bien no sea exento (como una donación en efectivo), en cuyo caso no se incluye en el plan de pago.

Una herencia no exenta puede aumentar la cantidad que debe devolver a sus acreedores. El administrador del Capítulo 13 exigirá una mayor aportación al plan o un pago complementario al mismo. Un pago complementario es un pago adicional al importe base del plan. Un abogado especializado en bancarrotas del Capítulo 13 puede ayudarle a determinar qué opción es la más adecuada. Dependiendo de en qué fase del proceso se encuentre, es posible que se requiera un plan modificado. En algunos casos, su abogado del Capítulo 13 puede incluso negociar una liquidación de su bancarrota para poner fin al proceso antes si la herencia es significativa.

¿Por qué debe aumentar la cantidad que paga en el marco de su plan de quiebra del Capítulo 13?

Tus acreedores no garantizados (aquellos cuyas deudas no están respaldadas por una garantía) tienen derecho a recibir, en el Capítulo 13, al menos la misma cantidad que habrían recibido si hubieras recurrido al Capítulo 7: este es el valor de tus bienes no exentos. Por lo tanto, si recibes una herencia que no está exenta, tendrás que sumar su valor a lo que pagues a tus acreedores no garantizados.

Incluso después de que se le haya concedido la exoneración por quiebra, si tenía derecho a recibir una herencia dentro del plazo de 180 días, el administrador concursal aún puede reclamarla.

Esto se debe a que el plazo de 180 días para la sucesión y la exoneración no están directamente relacionados. El administrador concursal puede reclamar los bienes heredados para la masa de la quiebra si usted adquiere derecho a ellos en cualquier momento durante el plazo de 180 días posterior a la presentación de su solicitud.

Por ejemplo, un procedimiento del Capítulo 7 puede concluir en menos de 180 días. Por lo tanto, es posible, al menos en teoría, que el familiar fallecido del que has recibido una herencia haya fallecido después de que se haya producido la liquidación de tu deuda (la fecha en la que adquieres el derecho a la herencia), pero antes de que haya transcurrido el plazo de 180 días.

Si una herencia pertenece a tu cónyuge, que no se declaró en quiebra contigo, se considera bien propio según la legislación de Arizona, a menos que se haya mezclado o transformado en bien ganancial mediante su uso o por acuerdo.

Un ejemplo de mezcla de bienes es cuando tu cónyuge gasta parte de la herencia en comprarte un bien que no está exento de la masa de la quiebra.

Si su herencia es lo suficientemente cuantiosa, es posible que pueda recibir al menos una parte de su valor una vez que el administrador haya finalizado la gestión de la masa de la quiebra, se hayan pagado todas las reclamaciones de los acreedores y se hayan cubierto los gastos administrativos.

Por lo general, salvo que se apliquen exenciones como la exención general en caso de quiebra, es difícil proteger una herencia, dentro del plazo de 180 días, para que no se incluya en la masa de la quiebra.

No es buena idea intentar ocultar una herencia al administrador concursal. Existe un alto riesgo de que, si lo haces, el intento fracase y te metas en serios problemas por ello.

Para empezar, una herencia es un dato de dominio público, por lo que al administrador no le resultaría difícil localizarla mediante una búsqueda en los registros públicos. Pero esa no es la única forma en que se puede llegar a conocer la existencia de una herencia. No es raro que un familiar celoso informe al administrador, y su propio abogado puede estar obligado por las normas deontológicas a revelársela al administrador si tiene conocimiento de ella.

Si te descubren ocultando una herencia, el tribunal de quiebras podría obligarte a aportar su valor a la masa de la quiebra, incluso aunque ya lo hayas gastado. Además, podrían desestimar tu caso de quiebra y enfrentarte a un cargo por fraude concursal.

En Arizona, un fideicomiso revocable en vida con una cláusula de protección contra el despilfarro no suele proteger una herencia para que no se incluya en la masa de la quiebra, a menos que el otorgante fallezca, el fideicomiso sea irrevocable y contenga una cláusula de protección contra el despilfarro válida. La protección contra el despilfarro depende de la irrevocabilidad del fideicomiso y de la condición de beneficiario, y puede excluir determinados derechos en virtud del artículo 541(c)(2).

Un abogado con experiencia en quiebras de Arizona puede ayudarte a determinar si un fideicomiso en vida puede servir para proteger una herencia frente a la quiebra.

Si está pensando en declararse en quiebra en Arizona y cree que podría ser beneficiario de una herencia importante, los abogados especialistas en quiebras de Phoenix del bufete Stone Rose Law pueden responder a sus preguntas y ofrecerle asesoramiento jurídico sobre cómo la quiebra del Capítulo 7 o del Capítulo 13 puede afectar a sus expectativas de herencia según la legislación estatal de Arizona o la legislación federal.

Llámenos al (480) 739-2448 para hablar con uno de nuestros abogados especializados en quiebras, o utilice nuestro formulario de contacto en línea para concertar una consulta gratuita sobre cómo los procedimientos de quiebra pueden afectar a la herencia que espera recibir.