Bajo las leyes de bancarrota de los Estados Unidos, si usted tiene el dinero en efectivo para comprar un coche directamente, entonces usted puede hacerlo en cualquier momento. Si usted necesita para financiar la compra del coche, mientras que en un activo Capítulo 13 de bancarrota, entonces su capacidad para hacerlo depende de lo avanzado que está en el proceso.

En este artículo, examinamos las consideraciones que van en la financiación de un vehículo cuando usted está buscando la protección de los acreedores en virtud del Capítulo 13 de bancarrota. Si desea hablar con un abogado de bancarrota sobre la compra de un vehículo bajo el Capítulo 13 de bancarrota, llame a Stone Rose Law al (480) 739-2448 o póngase en contacto con nosotros en línea.

El aspecto clave del Capítulo 13 de la quiebra es su plan de pago de la deuda, en virtud del cual usted se compromete a pagar determinadas cantidades a sus acreedores durante un tiempo definido a cambio de la protección de la quiebra y la condonación de algunas o la mayoría de sus deudas.

El tribunal de quiebras confirmará si su plan de reembolso cumple los requisitos mínimos del código de quiebras y si es viable, es decir, si puede permitirse el plan con su presupuesto actual. En caso afirmativo, el plan será aprobado por el juez y se convertirá en un acuerdo vinculante entre usted y sus acreedores. Esto se conoce como confirmación del plan.

Su capacidad para financiar la compra de un coche depende de si intenta hacerlo antes o después de que el tribunal de quiebras confirme su plan de reembolso.

Cuando se declara en quiebra en virtud del Capítulo 13, todas las partes interesadas, incluidos sus acreedores, reciben una notificación. El plan de reembolso se redacta inicialmente como un "plan propuesto" basado en la información que usted tiene o proporcionó a su abogado. Sus acreedores tienen un plazo de 90 días (más largo para las entidades gubernamentales) después de que se presente el caso para presentar estas pruebas de reclamación para su revisión y confirmación. Una prueba de reclamación es un formulario formal que el acreedor debe presentar con la información de la deuda que usted tenía en el momento de presentar el caso. Deben adjuntar documentos justificativos de esta deuda. Esto debe ser presentado si desean recibir cualquier distribución del Plan del Capítulo 13.

Los acreedores también pueden presentar objeciones al plan propuesto. El plazo formal para presentar objeciones a la confirmación de un plan es catorce (14) días después de la fecha fijada para la primera reunión de acreedores o veintiocho (28) días después de la notificación del plan, lo que ocurra más tarde. Las objeciones pueden ser resueltas en forma de una orden estipulada o un plan enmendado del Capítulo 13. Su abogado de bancarrota negociará el plan con usted. Su abogado de bancarrota negociará estas objeciones y preparará la orden estipulada o el plan enmendado.

La objecion final llega de su Sindico del Capitulo 13. El fideicomisario presentara una recomendacion/objecion a la confirmacion dentro de veintiocho (28) dias despues de la ultima fecha fijada para creditos u objeciones al plan. Esto usualmente incluye una lista de puntos que deben ser resueltos, tales como objeciones pendientes, lenguaje requerido para la orden estipulada, y solicitudes de documentos o informacion adicional.

Una vez que el síndico hace una recomendación/objeción al plan, debe presentarse una propuesta de orden estipulada de confirmación en un plazo de treinta (30) días. La orden estipulada se redacta para que la firmen el deudor, el abogado del deudor, los acreedores objetores y el síndico. Una vez que todos han firmado la propuesta de orden, ésta pasa al juez de quiebras para su aprobación. El Plan del Capítulo 13 se considera confirmado una vez que el Juez aprueba la orden.

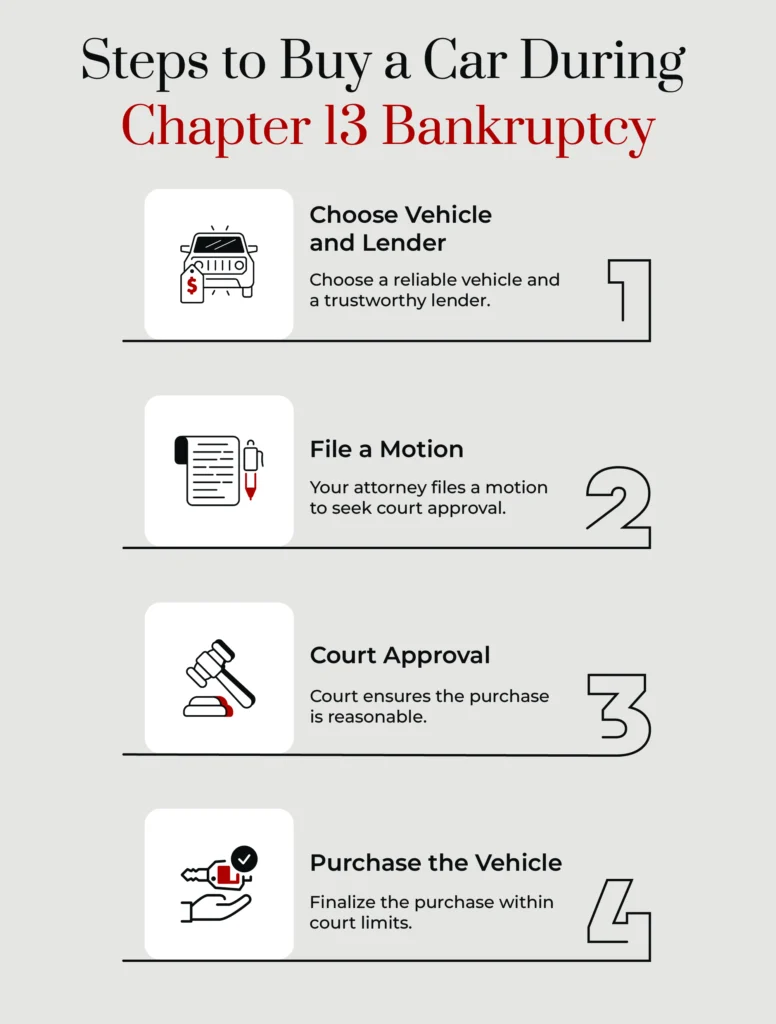

Si quiere financiar la compra de un coche antes de que el tribunal confirme el plan de amortización, primero debe cumplir algunos requisitos. Entre ellos:

Cuando busque un vehículo para financiar, recuerde que debe ser una compra razonable para un fin esencial. Esto significa que debe ser un medio de transporte fiable que pueda permitirse. El tribunal de quiebras revisará el tipo de coche que se propone comprar. Si llega a la conclusión de que el vehículo que ha elegido cuesta más de lo que puede permitirse o es poco práctico para un transporte básico como ir y volver del trabajo, puede rechazar su petición.

No todos los vendedores de coches aceptan clientes con mal crédito o en proceso de quiebra. Cuando esté buscando un vehículo de sustitución, busque el prestamista adecuado que esté dispuesto a trabajar con personas que se hayan declarado en quiebra.

Por ejemplo, pregunte si el vendedor financia la venta de vehículos nuevos o usados a clientes acogidos al Capítulo 13. Por lo general, estos prestamistas suelen estar dispuestos a ofrecerle condiciones de préstamo más flexibles, como plazos de amortización más largos o pagos mensuales más bajos, normalmente a cambio de un tipo de interés más alto.

Si encuentra un vehículo que le gustaría comprar, no firme ningún acuerdo de compra en el acto, aunque el vendedor le anime o le presione. Todavía no tiene la aprobación del tribunal de quiebras para firmar un acuerdo de este tipo.

En su lugar, recabe del posible prestamista la siguiente información sobre el vehículo:

En el contrato de compraventa propuesto, puede ser útil incluir el tipo de interés máximo y las palabras "o similar" en la descripción del vehículo. Si el tribunal aprueba su moción pero el acuerdo de venta final tiene un tipo de interés más alto que el acuerdo propuesto o el vehículo que finalmente compra no es exactamente el mismo modelo que miró originalmente, esto podría causar problemas para obtener la aprobación del tribunal del acuerdo final.

Además, asegúrese de que puede hacer frente al pago mensual del coche propuesto y a cualquier seguro de coche obligatorio que deba mantener en virtud de la legislación de Arizona.

El juez del tribunal de quiebras necesitará tiempo para revisar su moción y decidir si la aprueba. Esta revisión es donde el tribunal determinará si su elección de vehículo es razonable y si su obligación de financiación de préstamos de automóviles no interferirá con su capacidad en curso para mantenerse al día con su plan de pago.

En algunos casos, especialmente si su abogado no puede asegurar la cooperación del fideicomisario para obtener una orden estipulada que apruebe la moción, el fideicomisario puede proponer modificaciones a los términos de su préstamo de auto, plan de pago del Capítulo 13, o ambos.

Si el tribunal deniega su petición, esto no significa que el tribunal no le permitirá comprar un coche. En este caso, es más probable que el tribunal haya llegado a la conclusión de que su elección de vehículo es poco práctica o que los términos del acuerdo de venta son incompatibles con su capacidad para seguir cumpliendo con su plan de reembolso.

Si esto ocurre, puede utilizar el rechazo del tribunal a su moción como orientación cuando vuelva al primer paso y empiece a buscar otro vehículo de sustitución.

Si el tribunal de quiebras aprueba su moción, emitirá una orden. La orden indicará que el tribunal te autoriza a comprar un coche igual o similar al que propusiste en la moción, un precio máximo de compra, un tipo máximo de interés y un importe máximo de compra.

En este caso, ya puede dirigirse al vendedor y comprar el coche en cuestión, o uno similar, con arreglo a las condiciones del contrato de compraventa homologado.

Buscar un coche, presentar una moción y obtener la aprobación del tribunal suele llevar unos 30 días.

Si necesita esa aprobación más rápido, su abogado puede hacer su moción para una audiencia acelerada. Usted tendrá que tener una razón válida para recibir la aprobación de una audiencia acelerada, como la necesidad de que el coche para ir al trabajo para que pueda mantenerse al día con su plan de pago o de lo contrario puede perder su empleo.

Si el tribunal de quiebras ya ha aprobado (confirmado) su plan de reembolso y desea obtener un préstamo de coche, entonces el proceso es un poco diferente al de preconfirmación anterior. La principal diferencia es que en lugar de requerir la aprobación del tribunal de quiebras, usted sólo necesita obtener la aprobación del síndico.

Para obtener esta aprobación, los Administradores requieren una carta de solicitud con la siguiente información y documentos de apoyo:

Basándose en esta información, si el administrador aprueba la compra posterior a la confirmación, emitirá una carta al concesionario para cerrar la venta.

Si el síndico no aprueba la compra, puede presentar una moción ante el tribunal de quiebras, notificarla al síndico y a sus acreedores y solicitar una audiencia ante el tribunal.

La compra de un coche durante el Capítulo 13 de bancarrota requiere una planificación cuidadosa y la aprobación del tribunal. Si sigue los pasos anteriores, puede financiar con éxito la compra de un coche y empezar a reconstruir su crédito simultáneamente. Siempre póngase en contacto con el abogado antes de empezar a buscar perímetros. En Stone Rose Law, tenemos una lista de concesionarios recomendados que trabajan específicamente con individuos en bancarrota activa.

Mantener su nuevo préstamo manejable no sólo mejorará sus posibilidades de que el juez de bancarrota apruebe su moción, sino que también puede hacer más probable que los pagos del préstamo no sobrepasen sus medios para seguir cumpliendo con su plan de pago.

Antes de decidirte a comprar un coche estando sujeto a un plan de amortización, considera detenidamente si realmente lo necesitas. Añadir un préstamo para comprar un coche a las obligaciones del plan de amortización conlleva algunos riesgos, y podrías empezar a incumplir los pagos. Puede acabar no sólo sin el coche, sino también retrasándose en su plan de amortización. Esta nueva compra se considera una nueva deuda y es totalmente exigible si dejas de pagar.

Si puede encontrar un medio de transporte alternativo, como el transporte público, el uso compartido del automóvil o incluso pedir prestado un automóvil a un familiar o amigo, es posible que pueda retrasar la compra de un automóvil hasta que haya finalizado el período de su plan de reembolso del Capítulo 13. Comprar un coche barato utilizando dinero en efectivo puede limitar sus opciones de compra, pero puede ser una mejor opción que la financiación.

Además, si decides comprar un coche, haz una elección lo más económica posible y que el plazo de pago sea lo más corto posible. En lugar de un préstamo para un coche nuevo, considera un coche usado. Para ello, haz un pago inicial lo más grande posible.

Si alguien accede a avalarte en el préstamo o puedes obtener un préstamo garantizado, esto puede ayudarte a negociar condiciones más favorables con el prestamista de automóviles. Averigua si puedes obtener un préstamo para coche a través de un banco o cooperativa de crédito en lugar de hacerlo a través de un concesionario de coches; pueden ofrecerte un tipo de interés más bajo.

Pague siempre a tiempo. Un historial de pagos positivo no sólo le mantiene alejado de problemas con el prestamista y el tribunal, sino que también puede ayudar a reconstruir un buen crédito y mejorar su informe crediticio.

Los abogados de bancarrota en Stone Rose Law están aquí para ayudarle con todas sus necesidades de declaración de quiebra y para ayudarle a comprar un coche nuevo o usado después de declararse en quiebra bajo el Capítulo 13.

Tener un abogado con experiencia en bancarrota que le ayude a navegar su caso de bancarrota puede mejorar significativamente su capacidad para obtener una descarga de bancarrota de muchas de sus deudas, pagar a los acreedores en virtud del Capítulo 13 de bancarrota, y restaurar su crédito.

Para programar una consulta gratuita con un abogado de bancarrota de Arizona de calidad, llame al (480) 739-2448 o póngase en contacto con nosotros en línea.