En un procedimiento de quiebra en Arizona, puedes incluir determinadas deudas tributarias a efectos de su condonación, pero solo si cumples con la normativa aplicable. Arizona se rige por el Código Federal de Quiebras, lo que significa que los aspectos clave a tener en cuenta son el tipo de deuda tributaria y su antigüedad.

¿Se puede declararse en quiebra por impuestos atrasados? La respuesta breve es que las deudas tributarias de más de tres años de antigüedad pueden ser objeto de exoneración en virtud del Capítulo 7 o del Capítulo 13.

Los abogados especialistas en quiebras de Stone Rose Law cuentan con amplia experiencia a la hora de abordar la interrelación entre la legislación fiscal federal y cómo esta afecta a tus deudas tributarias y otras obligaciones fiscales.

Si desea hablar con uno de nuestros abogados especializados en quiebras, llámenos al (480) 739-2448 o póngase en contacto con nosotros a través de nuestra página web.

En este artículo, tratamos los siguientes temas:

Mucha gente se pregunta: ¿La quiebra elimina la deuda tributaria? La respuesta depende del tipo de deuda tributaria, de la antigüedad de la deuda tributaria federal y de si se cumplen los requisitos establecidos por la legislación fiscal federal.

Puedes liquidar determinadas deudas tributarias federales y del estado de Arizona —y, en algunos casos, las multas o los intereses relacionados— si se cumplen todas las normas de liquidación. Puedes liquidar estas deudas tributarias que cumplan los requisitos en virtud del Capítulo 7 o del Capítulo 13, siempre y cuando cumplas los requisitos para hacerlo.

No todas las deudas tributarias son susceptibles de condonación, y declararse en quiebra no eliminará todo tipo de obligaciones fiscales. Tanto en el marco del Capítulo 7 como del Capítulo 13 de la ley de quiebras, las siguientes deudas tributarias no pueden ser condonadas:

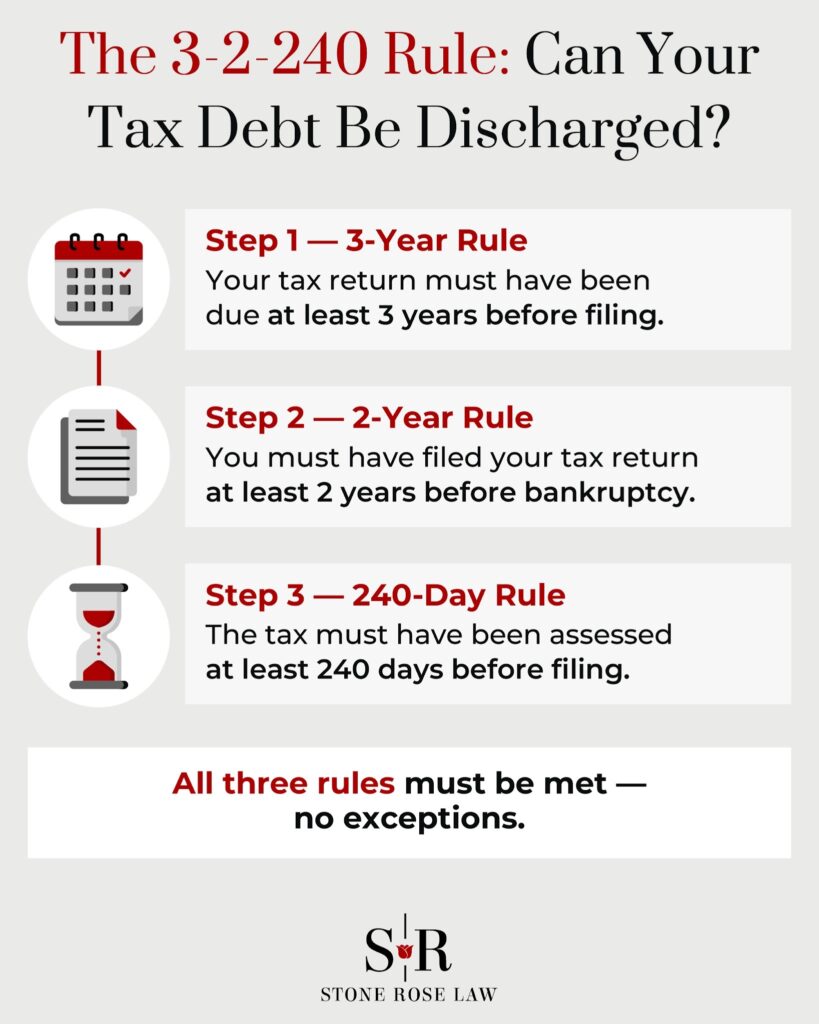

La prueba para determinar si se puede condonar una deuda tributaria se denomina «prueba 3-2-240». Para poder condonar los impuestos sobre la renta federales o los del estado de Arizona mediante una declaración de quiebra, es necesario cumplir los tres requisitos siguientes.

Tu declaración de la renta debe haber vencido al menos tres años antes (incluidas las prórrogas) de que te declares en quiebra. Esta norma examina los períodos fiscales correspondientes para confirmar que tu deuda tributaria en el marco de la quiebra tiene la antigüedad suficiente para poder ser objeto de exoneración.

Debes haber presentado tu declaración de la renta al menos dos años antes de solicitar la quiebra. Ten en cuenta que las presentaciones del «documento sustitutivo de la declaración» del IRS no cuentan a efectos de este requisito. Debes presentar tú mismo las declaraciones de la renta correspondientes a cada uno de los ejercicios fiscales que desees excluir de la quiebra.

El Servicio de Impuestos Internos (IRS) o el Departamento de Hacienda de Arizona deben haberte liquidado el impuesto al menos 240 días antes de que te declares en quiebra.

Además de estos tres requisitos fundamentales, tu deuda tributaria no debe estar relacionada con ningún fraude, declaración falsa o evasión fiscal intencionada. Si te aplican sanciones por fraude, no podrás liquidar los impuestos sobre la renta correspondientes.

Dos circunstancias que pueden influir en lo que se puede condonar son los embargos fiscales del IRS y los casos en los que se haya utilizado una tarjeta de crédito para pagar una deuda tributaria no condonable.

Si la Agencia Tributaria (IRS) ya ha inscrito un embargo fiscal susceptible de ser levantado sobre tu propiedad antes de que te declares en quiebra, dicho embargo seguirá vigente.

A veces, las personas utilizan tarjetas de crédito para pagar el impuesto sobre la renta que deben. Si has utilizado una tarjeta de crédito para pagar una deuda tributaria no exonerable, es posible que, en el marco de la quiebra del Capítulo 7, esta deuda de la tarjeta de crédito no sea exonerable.

En virtud del artículo 523(a)(14) del Título 11 del Código de los Estados Unidos, la deuda de tarjeta de crédito contraída para pagar un impuesto federal no exonerable es, en sí misma, no exonerable en el Capítulo 7 sin necesidad de un procedimiento contencioso. La entidad emisora de la tarjeta de crédito también puede impugnar la exonerabilidad en virtud del artículo 523(a)(2), alegando fraude o engaño.

Sin embargo, en el capítulo 13, puedes liquidar el saldo de una tarjeta de crédito que hayas contraído para pagar una deuda tributaria no exonerable.

El tipo de quiebra que elijas puede influir en la forma de liquidar las deudas fiscales que cumplan los requisitos. A continuación, analizamos la quiebra del Capítulo 7 y las consideraciones relativas al Capítulo 13.

Declararse en quiebra en virtud de cualquiera de los dos capítulos da lugar a una suspensión automática que detiene la mayoría de las medidas de recaudación del IRS, incluidos los embargos de salario y las retenciones bancarias. La suspensión automática te proporciona un respiro inmediato mientras se tramita tu caso.

La ventaja más importante de quiebra del Capítulo 7 es que condona las deudas no garantizadas que cumplan los requisitos, incluidos los impuestos sobre la renta que cumplan los criterios, en un plazo de entre 4 y 6 meses, sin necesidad de realizar pagos a los acreedores.

Si tienes deudas fiscales en el Capítulo 7 y el administrador concursal liquida los bienes no exentos de entre los activos del deudor que forman parte de la masa concursal, el producto de la venta se destina en primer lugar al pago de las deudas prioritarias, incluidos los impuestos federales. Mientras que las sociedades se acogen a la ley de quiebras en virtud de otros capítulos del Código de Quiebras, las personas físicas suelen hacerlo en virtud del Capítulo 7 o del Capítulo 13.

La quiebra con liquidación es la mejor opción cuando tienes deudas tributarias antiguas que cumplen los requisitos para su condonación según la prueba 3-2-240, no tienes sanciones por fraude ni problemas de evasión fiscal, y deseas una condonación rápida.

¿La declaración de quiebra elimina la deuda tributaria en todos los casos? No necesariamente: solo los impuestos sobre la renta que cumplen los requisitos de elegibilidad se consideran deuda susceptible de condonación, mientras que los impuestos sobre las nóminas, los impuestos sobre fondos fiduciarios, los impuestos sobre la propiedad y otras deudas no susceptibles de condonación siguen vigentes tras el procedimiento de quiebra.

Si el IRS te debe una devolución de impuestos cuando te acojas al Capítulo 7, deberás poder protegerla mediante una exención por quiebra. Esto es así incluso si aún no has presentado la declaración de la renta. Si no puedes eximir tu devolución, el administrador concursal la embargará en beneficio de tus acreedores.

En esta situación, deberías posponer la solicitud de quiebra hasta que hayas recibido la devolución y destinarla a necesidades básicas, como los gastos de manutención. Si optas por esta opción, asegúrate de llevar un registro de tus gastos.

La principal diferencia entre el Capítulo 7 y el Capítulo 13 es el plan de pago de la deuda, que en el Capítulo 13 tiene una duración de entre 3 y 5 años. En virtud del Capítulo 13, el administrador distribuye los pagos del deudor entre los acreedores de acuerdo con el plan de quiebra.

El capítulo 13 aborda los impuestos sobre la renta de una de estas dos formas:

Durante el periodo de vigencia del plan, se suspenderán los embargos del IRS, los embargos bancarios y los embargos de salario. Tus deudas fiscales no exonerables seguirán devengando intereses durante el periodo de vigencia del plan, pero, por lo general, no se te impondrán sanciones adicionales.

Durante el proceso del Capítulo 13, debes presentar tus declaraciones de impuestos cada año sin demora. El administrador revisará, como mínimo, tus declaraciones de impuestos de los dos últimos años anteriores a la presentación de la solicitud. Sus acreedores también pueden solicitar copias. A continuación, deberá presentar puntualmente sus declaraciones de impuestos cada año tras el inicio de su procedimiento de quiebra y facilitar al administrador concursal una copia para su revisión, con todos los anexos, en un plazo de 14 días tras haberlas presentado ante el IRS y las autoridades estatales. El incumplimiento de la obligación de presentar puntualmente sus declaraciones de impuestos dará lugar a la desestimación de su procedimiento de quiebra del Capítulo 13.

Si alguna declaración de la renta pone de manifiesto que tus ingresos son superiores a lo previsto, el administrador concursal podrá presentar una solicitud ante el tribunal de quiebras para aumentar tu pago mensual en virtud de tu plan de pago. La cantidad que pagas cada mes se basa, en parte, en tus ingresos discrecionales, es decir, lo que te queda después de cubrir los gastos básicos de manutención.

Supongamos que recibes una devolución de impuestos mientras te encuentras en el Capítulo 13; el administrador concursal puede exigirte que le entregues dicha devolución para que se aplique como pago complementario a tus acreedores. Se trata de fondos adicionales que se abonan además de tu plan básico del Capítulo 13. Este requisito suele figurar en tu auto de confirmación.

El capítulo 13 puede ser una buena opción si:

La siguiente tabla resume cómo se tratan las deudas fiscales en el Capítulo 7 y en el Capítulo 13, respectivamente.

| Tema | Capítulo 7 (Liquidación) | Capítulo 13 (Plan de amortización) |

|---|---|---|

| Objetivo principal | Liquida rápidamente las deudas que cumplan los requisitos | Paga tus deudas en un plazo de entre 3 y 5 años |

| Cómo se gestionan los impuestos sobre la renta | Los impuestos sobre la renta que cumplan los requisitos pueden ser condonados en su totalidad | Algunos impuestos deben pagarse a través del plan; otros pueden liquidarse más adelante |

| ¿Qué impuestos se pueden eliminar? | Solo las declaraciones de la renta anteriores que cumplan las normas 3-2-240 | Las mismas normas de condonación para los impuestos sobre la renta de años anteriores |

| Impuestos sobre la renta recientes | No dado de baja | Se considera deuda prioritaria y se paga mediante el plan de quiebra |

| Impuestos sobre las nóminas, las ventas y los fondos fiduciarios | Nunca se ha descargado | Debe pagarse en su totalidad |

| Sanciones fiscales e intereses | Se condona únicamente si está vinculada a un impuesto condonable | Mismo tratamiento (depende del impuesto correspondiente) |

| Embargos fiscales | El gravamen sigue vigente aunque se haya liquidado el impuesto | El gravamen sigue vigente, pero los pagos pueden estructurarse de forma que se salde la deuda |

| Flexibilidad en los pagos | Ninguna: ya se ha liquidado o aún está pendiente de pago | Es posible fraccionar los pagos en un plazo de entre 3 y 5 años |

| Cobros del IRS durante el proceso | La suspensión automática detiene temporalmente los cobros | La estancia se mantiene durante toda la vigencia del plan |

| Duración del caso (repercusión fiscal) | 4-6 meses | 36 a 60 meses |

| Ideal para | Liquidar rápidamente los antiguos impuestos pendientes | Gestión de impuestos recientes o no exonerables |

Arizona es un estado en el que se aplica el régimen de comunidad de bienes, lo que significa que la mayoría de los bienes y deudas que tú y tu cónyuge adquieráis durante el matrimonio pertenecen a ambos por igual, independientemente de a nombre de cuál de los cónyuges figuren los ingresos, la declaración de la renta, las cuentas o las deudas.

Cuando presentas la declaración de la renta de forma conjunta con tu cónyuge, ambos sois plenamente responsables de la totalidad de la deuda tributaria, independientemente de quién haya obtenido los ingresos sobre los que se aplica el impuesto sobre la renta.

Si presentas la declaración de la renta por separado de tu cónyuge, los ingresos comunes se reparten a partes iguales entre ambos, salvo que se aplique alguna excepción, y cada uno de vosotros puede seguir estando sujeto a las obligaciones fiscales relacionadas con dichos ingresos comunes.

El IRS también puede embargar los bienes privativos de un cónyuge que tenga una deuda por el impuesto sobre la renta. Por lo general, no se embargarán los bienes privativos de un cónyuge que no esté obligado a pagarlo, a menos que se presente una declaración conjunta o que la deuda con el IRS se convierta en una obligación común.

Según la legislación de Arizona, si uno de los cónyuges se declara en quiebra y obtiene la exoneración de sus deudas, la norma de exoneración de los bienes gananciales implica que el IRS no puede cobrar los impuestos exonerados con cargo a los bienes gananciales, aunque el cónyuge que no se haya declarado en quiebra siga siendo personalmente responsable de ellos.

Las normas comunitarias sobre la exoneración no modifican tu derecho a la exoneración, sino la forma en que los acreedores, incluido el IRS, pueden intentar cobrar los impuestos exonerados.

Para obtener la exoneración por quiebra, debes haber presentado las declaraciones de la renta de los últimos cuatro años. Es recomendable haber presentado, como mínimo, las de los últimos cuatro años antes de iniciar el procedimiento de quiebra. Podrías sufrir retrasos si decides preparar las declaraciones al mismo tiempo que presentas la solicitud de quiebra en virtud del Capítulo 7.

Si estás exento de presentar la declaración de la renta, es probable que el administrador te pida una explicación por escrito de los motivos.

Si te acojes al Capítulo 13, debes estar al corriente con tus declaraciones de impuestos y entregar al administrador concursal las declaraciones de los cuatro últimos ejercicios fiscales antes de la reunión de acreedores. El IRS y la administración estatal presentarán una reclamación para notificar al administrador concursal y al tribunal que no has presentado dichas declaraciones. El tribunal de quiebras desestimará tu caso si no entregas al administrador concursal las declaraciones requeridas.

¿La quiebra te eximirá de tu deuda tributaria? Si cumples los requisitos de la prueba «3-2-240», tus impuestos tienen la antigüedad suficiente y no estás sujeto a sanciones por fraude, es posible que puedas liquidar la deuda tributaria que cumpla los requisitos en virtud del Capítulo 7 o del Capítulo 13.

Cada capítulo de la ley de quiebras tiene sus ventajas y posibles inconvenientes a la hora de condonar la deuda tributaria con el IRS, y es posible que debas tener en cuenta algunas consideraciones estratégicas sobre cuándo presentar tu declaración de la renta y cuándo programar la solicitud de quiebra.

Un abogado especializado en quiebras de Stone Rose Law, en Arizona, puede ayudarte a comprender qué opción de quiebra puede ser la más adecuada para ti según la legislación fiscal federal y la de Arizona, y cómo pueden aplicarse las consideraciones relativas a los bienes gananciales si estás casado.

También podemos ayudarte a evaluar si una alternativa a la quiebra, como un plan de pago con el IRS o una «Oferta de Compromiso», es adecuada para tu situación de deuda tributaria federal. Declararse en quiebra no siempre es la única vía para el alivio de la deuda, pero cuando es la opción adecuada, puede suponer un alivio significativo frente a una deuda abrumadora con el IRS.

Si desea hablar con un abogado especializado en quiebras, llámenos al (480) 739-2448 o utilice nuestro formulario de contacto en línea para concertar una consulta gratuita.