Usted puede estar arrendando un vehículo cuando se presente para el Capítulo 13 de bancarrota. O, usted puede estar pensando en arrendar un vehículo después de presentar el Capítulo 13.

En esta entrada del blog, cubrimos cómo los arrendamientos de automóviles interactúan con el Código de Bancarrota de los Estados Unidos y el Capítulo 13. En concreto, abordamos:

Si necesita ayuda con su bancarrota del Capítulo 13, llame a Stone Rose Law al (480) 739-2448 para hablar con uno de nuestros abogados de bancarrota.

Usted puede tratar de entrar en un contrato de arrendamiento de vehículos, mientras que su caso del Capítulo 13 está todavía activo. Es posible que tenga que obtener la aprobación de la quiebra de antemano, así que póngase en contacto con su abogado de bancarrota para ver si esto es necesario.

Debido a que la bancarrota puede tener un efecto negativo en su informe de crédito y puntuación de crédito, es posible que tenga que trabajar con un prestamista de alto riesgo que esté familiarizado con los préstamos y arrendamientos de automóviles de bancarrota. Aunque algunos prestamistas arrendarán un coche poco después de la quiebra, probablemente exigirán pagos más altos.

Además, tenga en cuenta que la aprobación del nuevo contrato de arrendamiento no está garantizada. El síndico de la quiebra puede oponerse al contrato de arrendamiento propuesto si considera que éste hará inviable su plan de pagos.

Según la legislación concursal, un coche alquilado no se considera una deuda garantizada, sino una obligación contractual.

Si se declara en quiebra mientras alquila un coche, tendrá que decidir si asume el contrato de arrendamiento existente o devuelve el coche. También deberá comunicar su intención al tribunal de quiebras, al administrador concursal y al prestamista que gestiona el contrato de arrendamiento.

Antes de que su tribunal de bancarrota apruebe o rechace su plan de pago de bancarrota del Capítulo 13, tendrá que decidir si asume el arrendamiento o rechaza el arrendamiento de su vehículo existente.

En algunas situaciones, si el prestamista está de acuerdo, es posible que puedas negociar la compra directa del vehículo arrendado.

En las secciones siguientes, analizaremos cada una de las opciones disponibles para decidir qué hacer con su contrato de leasing.

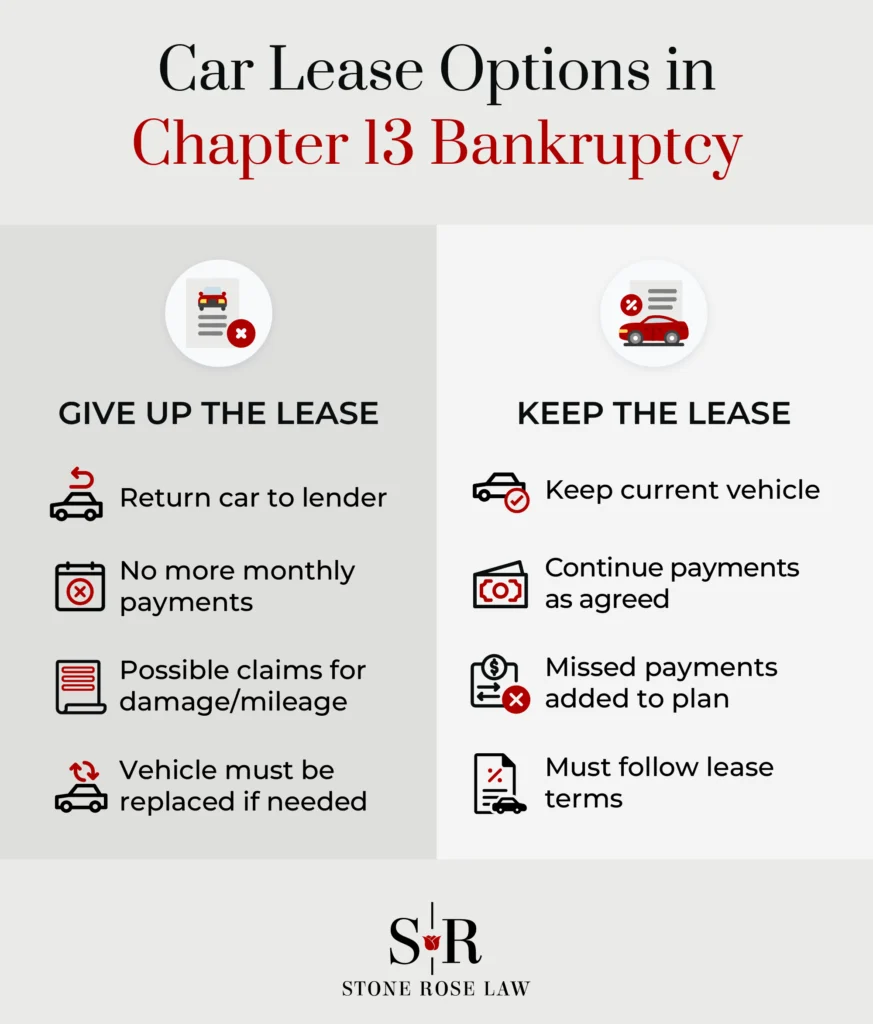

Si decides renunciar al arrendamiento del coche, devolverás el vehículo al prestamista. Ya no estarás obligado a efectuar pagos.

Pero el acreedor puede reclamar que el vehículo ha sido dañado o está sujeto a penalizaciones por alto kilometraje. En este caso, el acreedor puede presentar una reclamación no garantizada ante el tribunal de quiebras para recuperar los daños por estas reclamaciones y añadirlos a sus otras deudas no garantizadas bajo el plan de pago del Capítulo 13.

La principal ventaja de renunciar al alquiler de un coche es que te libera de la obligación del pago mensual. Si el importe del pago es elevado, esto puede darte más dinero en tu presupuesto mensual y ayudarte a crear un plan de pagos eficaz para tus otras deudas.

Otra posible ventaja es que, aunque el prestamista reclame daños en el vehículo o un kilometraje excesivo, éstos se convierten en deudas no garantizadas en el marco del plan de pagos, que puede que no estés obligado a pagar en su totalidad.

El principal inconveniente de renunciar al leasing es que pierdes inmediatamente el uso del coche. Si el vehículo arrendado es tu único coche, esto puede dejarte sin transporte privado.

Otro posible inconveniente es que puede ser difícil conseguir un vehículo de sustitución para el que usted renuncia. Dependiendo de dónde usted está en su caso del Capítulo 13, usted puede ser requerido para buscar la aprobación de la corte de bancarrota antes de poder financiar un coche, y esto puede tomar tiempo para hacer.

Si decide asumir el contrato de arrendamiento, debe continuar haciendo los pagos conforme al contrato original. Si tiene pagos atrasados pendientes, debe pagarlos a través de su plan de pagos del Capítulo 13.

El tribunal sólo aprobará esta opción si es económicamente beneficiosa y factible dentro de su plan de reembolso.

Las condiciones originales del contrato de alquiler, incluidos los límites de kilometraje y los requisitos de estado del vehículo, siguen vigentes. También debes mantener el seguro del coche al día y efectuar los pagos puntualmente para evitar el impago.

La principal ventaja de mantener su contrato de arrendamiento es que no pierde el uso del coche. Esto también significa que no tendrá que solicitar la aprobación del tribunal de quiebras para obtener un vehículo diferente.

Mantener el contrato de alquiler puede tener tres desventajas principales:

En este post, hemos esbozado los factores que determinan si usted debe buscar un nuevo contrato de arrendamiento si actualmente está haciendo pagos bajo un plan de pago del Capítulo 13. También hemos analizado si debe mantener o renunciar a un vehículo arrendado si está entrando en bancarrota del Capítulo 13.

La opción correcta para usted depende de su situación particular. En Stone Rose Law te recomendamos que tengas en cuenta las siguientes cuestiones:

Un abogado con experiencia en quiebras de Stone Rose Law Arizona puede ayudarle a evaluar estas preguntas en una consulta inicial gratuita.

Llámenos al (480) 739-2448 o utilice nuestro formulario de contacto para hablar con uno de nuestros abogados especializados en quiebras.