Antes de que pueda declararse en quiebra en virtud del Capítulo 7, debe cumplir los requisitos de elegibilidad de ingresos. Uno de estos requisitos es no tener demasiados ingresos disponibles.

La manera de ver si usted hace demasiados ingresos para utilizar el Capítulo 7 es la prueba de medios. En este post discutimos cómo funciona el cálculo de la prueba de medios Capítulo 7.

Si desea saber con seguridad si usted califica para el Capítulo 7 de bancarrota, por favor llame a Stone Rose Law al (480) 739-2448.

La prueba de recursos consta de dos partes.

La primera parte se basa en los ingresos.

Compara sus ingresos familiares con la renta media del Estado en el que vive, teniendo en cuenta el tamaño de su familia.

La segunda parte sólo se aplica si los ingresos de su hogar son superiores a los ingresos medios del Estado para un hogar del mismo tamaño que el suyo.

Basándose en los datos del censo, cada Estado tiene sus propios ingresos anuales para aplicar la prueba de recursos económicos. La Oficina del Censo de Estados Unidos actualiza estos datos varias veces al año.

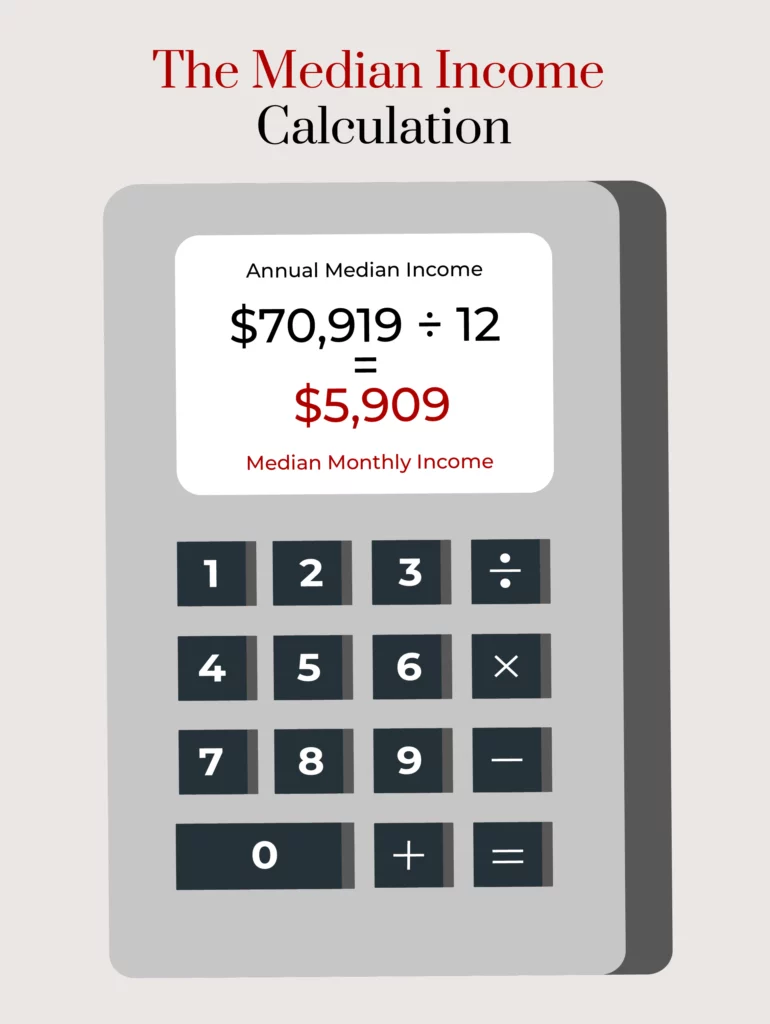

En Arizona, para las peticiones del Capítulo 7 presentadas después del 1 de abril de 2025, la mediana de los ingresos anuales es:

| Renta media anual | Ingreso mensual medio |

| 70.919 dólares por persona | $5,909 |

| 85.476 dólares para un hogar de dos personas | $7,123 |

| 102.909 dólares para una familia de tres miembros | $8,576 |

| 113.286 dólares para una familia de cuatro miembros | $9,441 |

El tribunal de quiebras tendrá en cuenta sus ingresos brutos mensuales medios de los seis meses anteriores a la presentación de su petición al amparo del Capítulo 7. Esto es, antes de impuestos y deducciones. Esto es antes de impuestos y deducciones. En Arizona, si usted está casado, esto incluye los ingresos brutos de su cónyuge, incluso si no están presentando con usted.

Una vez que sepa cuál es el ingreso mensual medio de Arizona, podrá calcular su ingreso medio:

Si sus ingresos brutos mensuales durante este periodo son inferiores al nivel medio de ingresos, no necesita pasar la prueba de recursos económicos.

Si es superior a los ingresos medios de Arizona para el tamaño de su unidad familiar, tendrá que someterse a la prueba de recursos económicos, a menos que se aplique una excepción (véase más abajo).

Hay tres excepciones a la prueba de recursos:

Si sus ingresos mensuales superan la mediana del estado, deberá someterse a la prueba de recursos económicos de Arizona utilizando los formularios de quiebra, incluidos el formulario oficial 122-A, el formulario oficial 106I para los ingresos mensuales y el formulario oficial 106J para los gastos mensuales.

Estos formularios tienen en cuenta sus ingresos mensuales actuales, sus activos y la información sobre sus gastos para calcular si tiene dinero suficiente para pagar a sus acreedores.

Deberá rellenar los impresos 106I y 106J aunque supere la prueba de recursos económicos indicada anteriormente.

El tribunal de quiebras utilizará la información de estos formularios para decidir si tiene suficiente dinero para pagar a sus acreedores. Si llega a la conclusión de que sí, es posible que tenga que convertir su caso a una bancarrota del Capítulo 13.

He aquí algunas consideraciones específicas a la hora de identificar sus gastos mensuales.

Las deducciones permitidas en la nómina incluyen impuestos, retenciones de la Seguridad Social, seguros, cuentas de ahorro sanitario y cuentas de ahorro flexible, y ahorros para la jubilación como las aportaciones al plan 401(k).

Todos ellos se consideran gastos permitidos.

Los embargos de salarios no son deducciones admisibles.

Los gastos necesarios son deducibles de sus ingresos familiares.

Algunos ejemplos son:

La manutención mensual de los hijos y la pensión alimenticia son gastos permitidos. Esto se debe a que no son descargables en caso de quiebra.

Los gastos de manutención que puede compensar con sus ingresos dependen del tipo de gasto. Algunos gastos de manutención se calculan a escala nacional, mientras que otros son más locales.

La Encuesta de Gasto de los Consumidores de la Oficina de Estadísticas Laborales de EE.UU. recoge datos estadísticos de todo el país. Algunos ejemplos son:

Las normas locales pueden variar en función de factores relevantes para su lugar de residencia. Algunos ejemplos de gastos basados en normas locales son:

Las deudas garantizadas que no se cancelan en una quiebra son gastos permitidos. Entre ellos se incluyen los pagos del coche y de la hipoteca.

Los pagos mensuales de impuestos para ponerse al día con las deudas fiscales también son gastos permitidos.

Si sus gastos mensuales superan sus ingresos mensuales, es probable que pueda acogerse al Capítulo 7.

Siempre que supere la prueba de recursos, podrá acogerse al Capítulo 7 independientemente de cuánto deba. No existe una deuda mínima para presentar la solicitud ni un límite de deuda.

Si no supera la prueba de recursos económicos, no podrá acogerse al Capítulo 7.

Sin embargo, usted todavía puede ser elegible para solicitar la bancarrota del Capítulo 13.

La quiebra del Capítulo 13 es un proceso de quiebra más largo, en el que usted devuelve a sus acreedores parte de lo que les debe a través de un plan de pago de deudas.

Si sus ingresos y gastos están dentro de los límites de ingresos del Capítulo 7 de bancarrota es sólo una cuestión a considerar.

Un experimentado abogado de bancarrota de Arizona en el Stone Rose Law Firm puede ayudarle a entender su situación financiera, incluyendo si usted tiene alternativas a la quiebra de alivio de la deuda.

También podemos informarle si el Capítulo 13 de bancarrota es su mejor opción.

Los abogados de bancarrota en Stone Rose Law están aquí para ayudarle con sus preguntas relacionadas con la bancarrota y sus necesidades de presentación de casos de bancarrota.Usted puede comenzar llamándonos al (480) 739-2448 o rellenando nuestro formulario de contacto para programar una consulta gratuita, en la que le guiará a través de todo el proceso de alivio de la deuda.