A veces puede ocurrir que te encuentres «en números rojos» con un préstamo garantizado, es decir, que el saldo pendiente sea superior al valor de la propiedad. En el caso de determinados tipos de propiedades, según el Código de Quiebras de EE. UU., el Capítulo 13 de la ley de quiebras te permite resolver este problema reduciendo el saldo pendiente al valor de la propiedad. Este mecanismo se denomina «cramdown».

Junto con el plan de amortización de la deuda, que forma parte integrante de un procedimiento del Capítulo 13, una «cramdown» puede ayudarte a conservar tus bienes, como tu coche o tu vivienda, al tiempo que reduces tu deuda total.

Stone Rose Law representa a los residentes de Arizona que necesitan ayuda para saldar sus deudas, incluida la quiebra. En este artículo, describimos cómo funciona la «cramdown» del Capítulo 13 y cómo puedes aprovecharla en tu beneficio si necesitas ayuda para hacer frente a una deuda abrumadora.

Si desea hablar con uno de nuestros abogados especializados en quiebras de Arizona, llame a nuestro bufete al (480) 739-2448 o utilice nuestro formulario de contacto en línea para concertar una consulta gratuita.

Hay tres aspectos que hay que tener en cuenta a la hora de determinar si se puede recurrir al «cramdown» en un procedimiento de quiebra:

Para poder acogerse a un «cramdown», primero debe cumplir los requisitos para acogerse al Capítulo 13 de la ley de quiebras, lo que implica disponer de ingresos regulares y que el importe total de la deuda no supere ciertos límites.

En virtud del artículo 506 del título 11 del Código de los Estados Unidos (11 U.S.C. § 506), el Código de Quiebras permite que un tribunal divida una deuda garantizada en dos partes: la parte garantizada, que equivale al valor de mercado actual de la garantía, y la parte no garantizada, que cubre todo lo que se adeuda por encima de esa cantidad.

Los ejemplos más habituales de determinadas deudas garantizadas sujetas a la «cramdown» son las hipotecas sobre inmuebles de inversión (por lo general, no la hipoteca de la vivienda habitual), los préstamos para la compra de vehículos, los préstamos para enseres domésticos y mobiliario, y otros bienes muebles, como electrodomésticos y aparatos electrónicos. Los deudores también pueden aplicar la «cramdown» a préstamos para vehículos como motocicletas, autocaravanas, embarcaciones y remolques.

A menudo, recurrir a un «cramdown» puede suponer una reducción del tipo de interés, cuotas mensuales más bajas y más tiempo para saldar el préstamo sobre tu propiedad pignorada.

El tribunal de quiebras fija el tipo de interés de tu préstamo «crammed-down» a través de tu plan del Capítulo 13, normalmente mediante una fórmula basada en el tipo de interés preferencial más un ajuste por riesgo, que suele ser inferior al tipo de interés original de tu contrato.

Al reducir lo que debes a los acreedores garantizados, una «cramdown» puede liberarte dinero en tu presupuesto para cubrir los honorarios de los abogados y otros gastos relacionados con la declaración de quiebra.

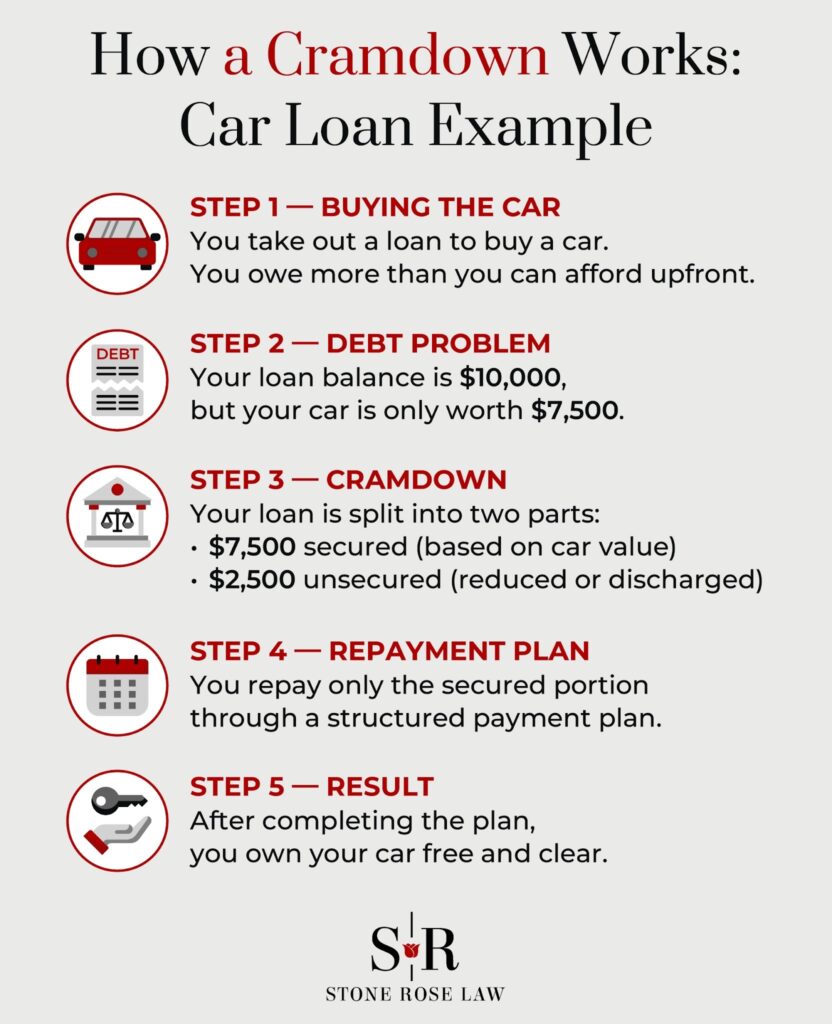

He aquí un ejemplo de cómo funciona la «cramdown» del Capítulo 13: supongamos que tienes un préstamo para un coche. Todavía te quedan por pagar 10 000 dólares, pero su valor de mercado es de 7 500 dólares. La «cramdown» te permitirá reducir el saldo de tu préstamo a 7 500 dólares. Durante el proceso del caso, realizarás los pagos del préstamo sobre este nuevo saldo principal. Cuando finalices el proceso, serás el propietario del coche sin ninguna carga.

De todos modos, deberás pagar la parte garantizada del préstamo con unos intereses suficientes para cubrir el valor actual. La parte no garantizada del préstamo que supere el valor de la garantía —en nuestro ejemplo, 2.500 dólares— se convierte en deuda no garantizada. Pagarás esta deuda no garantizada de forma prorrateada, y cualquier importe restante podrá liquidarse una vez finalizado el proceso.

Para evitar que los deudores utilicen la «cramdown» en el marco de la quiebra para aprovecharse de los acreedores garantizados, la legislación federal impone plazos límite a esta medida de protección en el caso de las compras recientes de bienes muebles. Existen dos restricciones: la norma de los 910 días para los préstamos para la compra de vehículos y una restricción de un año para otras deudas garantizadas.

La reducción forzosa del valor del vehículo solo queda excluida si el prestamista tiene una garantía real sobre el vehículo por el precio de compra, el vehículo se adquirió como bien mueble para uso propio y la deuda se contrajo en los 910 días (aproximadamente dos años y medio) anteriores a la presentación de la solicitud.

Si tu préstamo para la compra de un coche cumple estas tres condiciones, no podrás acogerte a la reducción de la deuda y deberás pagar el saldo total que debes. Sin embargo, si no se cumple alguna de estas condiciones —por ejemplo, si compraste el coche para uso profesional o si el préstamo tiene más de 910 días de antigüedad—, es posible que puedas acogerte a la reducción de la deuda.

La norma del año también impide la imposición de un acuerdo de reestructuración sobre los bienes muebles no relacionados con vehículos adquiridos en el plazo de un año antes de la solicitud de quiebra, pero no implica el análisis del uso personal aplicable a la restricción relativa a los préstamos para la compra de vehículos.

Las hipotecas sobre inmuebles de inversión no están sujetas a esta restricción temporal. Sin embargo, una dificultad a la que se enfrentan muchos deudores que poseen inmuebles de inversión es que la duración máxima legal del plan, de tres a cinco años, según el artículo 11 U.S.C. § 1322(d), exige que la hipoteca se salde dentro de ese plazo.

Si el deudor no puede pagar la totalidad del importe garantizado dentro de este plazo, el titular de la hipoteca seguirá teniendo un derecho de retención sobre el inmueble de inversión y podrá hacer valer dicho derecho o reanudar la ejecución hipotecaria una vez que se cierre el caso. La mayoría de los tribunales aplican esta norma de forma estricta. Recuerda que, a diferencia de la hipoteca de un inmueble de inversión, la hipoteca de tu vivienda habitual no puede ser objeto de una «crammed down» en el Capítulo 13.

El «cramdown» en sí mismo es seguro, pero hay que tener en cuenta cómo interactúa con otros factores.

El tribunal de quiebras debe estar de acuerdo con la valoración que usted haga de la garantía sobre la que pretende aplicar una «cramdown». En ocasiones, el acreedor afectado puede oponerse a su valoración, alegando que el bien tiene un valor superior. Deberá aportar pruebas fiables que respalden su valoración, como tasaciones u otros datos de mercado.

El administrador concursal y los acreedores examinarán minuciosamente tu solicitud. Los acreedores, en particular, estarán atentos a problemas como el incumplimiento del criterio del «mejor interés de los acreedores», la falta de viabilidad o incluso la mala fe.

El administrador concursal podrá oponerse a la imposición de un acuerdo si tu patrimonio no exento no es suficiente para pagar a los acreedores no garantizados, si tus ingresos disponibles no están totalmente comprometidos o si la garantía es innecesaria o excesiva para tus circunstancias.

Un «cramdown» está necesariamente vinculado a tu capacidad para cumplir con los pagos mensuales de tu plan de pago del Capítulo 13. Si, por cualquier motivo, no puedes completar el periodo de pago de tu plan —por ejemplo, debido a una pérdida de ingresos—, esto podría dar lugar a la desestimación de tu procedimiento de quiebra.

Si el tribunal desestima tu caso, la suspensión automática expirará y es posible que se restablezcan los derechos originales de tus prestamistas, anteriores a la imposición de la reestructuración.

Si decides convertir tu caso del Capítulo 13 en uno del Capítulo 7, el plan de amortización de la deuda dejará de estar en vigor y la «cram down» quedará sin efecto. Se restablecerán los derechos de tus acreedores anteriores a la «cram down». Si deseas conservar el vehículo, deberás tomar las medidas necesarias para reanudar los pagos según el contrato original. La única otra opción si te pasas al Capítulo 7 es negociar una reafirmación o solicitar una redención.

Una vez que se haya formalizado tu préstamo con reducción de deuda, no hay garantía de que el valor de la garantía no siga disminuyendo. Si esto ocurre, seguirás estando obligado a pagar el importe garantizado aprobado por el tribunal, más los intereses.

Una vez que el tribunal de quiebras confirme tu «cramdown», si necesitas modificarlo por cualquier motivo, necesitarás la autorización del tribunal, la cual no está garantizada y puede ser objeto de objeción por parte del prestamista afectado.

En definitiva, recurrir a un «cramdown» entraña más riesgos si la valoración del inmueble es incierta, tus ingresos son inestables y podrían poner en peligro tu capacidad para cumplir el plan de pago, el bien en cuestión no es esencial o dispones de un patrimonio neto significativo no exento en otras partes de tu masa de la quiebra.

Un «cramdown» es un mecanismo de refinanciación supervisado por un tribunal que funciona en combinación con tu plan de pago de la deuda. Si es la opción adecuada para ti, te permitirá conservar tus bienes pignorados y podría ahorrarte miles de dólares a lo largo de la vigencia de tu préstamo.

Pero no está exento de riesgos y, si no te da resultado, puede aumentar tus gastos, obligarte a cumplir un plan de pago inviable o incluso provocar que se desestime el caso.

Un abogado especializado en quiebras con experiencia, como uno de nuestros abogados de Stone Rose Law, puede ayudarte a determinar si el «cramdown» es una opción que puedes utilizar como parte de un plan de quiebra del Capítulo 13. Si el «cramdown» no es posible en tus circunstancias concretas, podemos ayudarte a evaluar otras opciones de alivio de la deuda, tanto dentro como fuera del ámbito de la quiebra.

Para obtener más información sobre tus opciones y recibir ayuda profesional para saldar tus deudas, llama a nuestro bufete de abogados al (480) 739-2448 o ponte en contacto con nosotros a través de nuestra página web.