Como regla general, aunque la quiebra puede eliminar muchos tipos de deudas no garantizadas y garantizadas, hay unos pocos tipos de deudas que sobrevivirán a una quiebra del Capítulo 7 o del Capítulo 13 en virtud del código de quiebras de EE.UU.. Las deudas fiscales suelen estar entre las que la protección federal por quiebra no eliminará.

Aun así, en algunas circunstancias puede ser posible liberarse de las obligaciones fiscales en la quiebra.

En Stone Rose Law, podemos ayudarle si usted debe impuestos atrasados y está contemplando la protección de bancarrota. Para obtener más información, llámenos al (480) 739-2448 para hablar con un abogado de bancarrota de Arizona y para concertar una consulta gratuita.

En este artículo, repasamos algunas de las formas en que usted puede ser capaz de eliminar las obligaciones fiscales en virtud de las leyes federales de bancarrota.

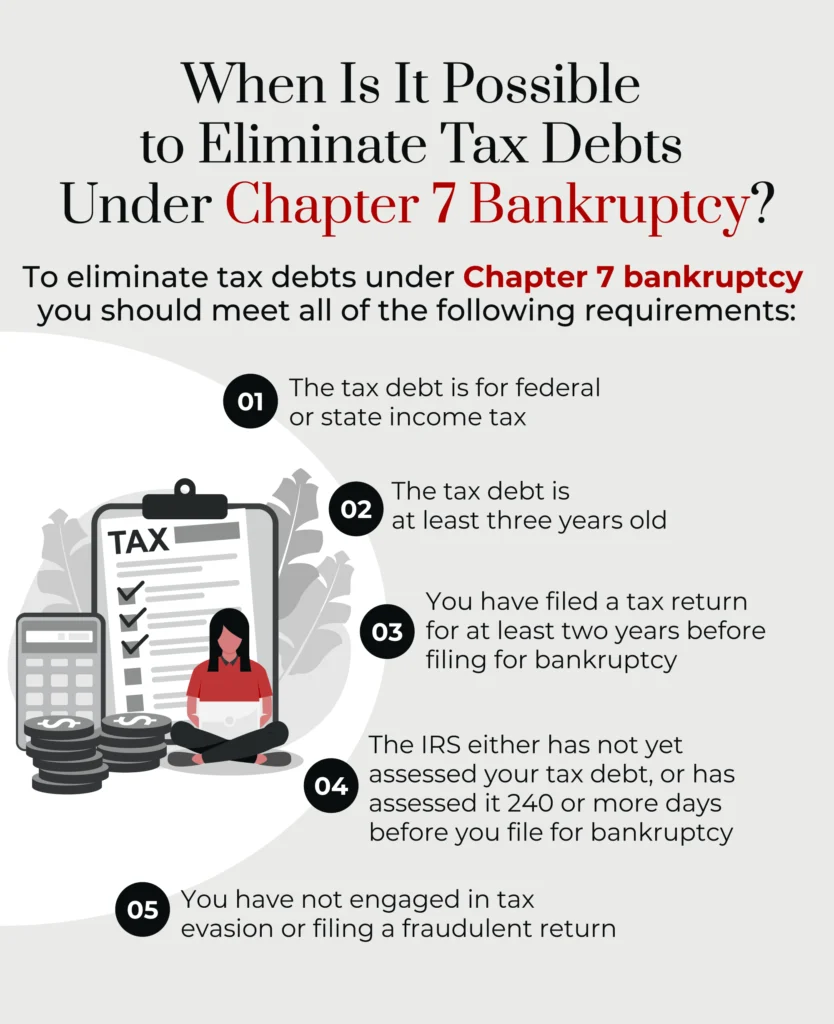

La eliminación de algunas deudas tributarias en el marco del Capítulo 7 de la Ley de Quiebra es posible si cumple todos los requisitos siguientes:

Si cumple estos cinco requisitos, su deuda tributaria puede ser condonada. Esta descarga también incluirá las sanciones e intereses relacionados con la deuda tributaria.

Sin embargo, si no cumple todos estos criterios, la deuda tributaria no será condonada.

A continuación examinamos con más detalle cada uno de estos requisitos.

Sólo los impuestos sobre la renta son elegibles para la eliminación bajo el Capítulo 7 de bancarrota. Su deuda tributaria total es la combinación de los impuestos que debe por el impuesto sobre la renta, las ganancias de capital, el trabajo por cuenta propia, las sanciones o intereses y los impuestos vencidos.

Otros tipos de impuestos, como los impuestos sobre nóminas, los impuestos sobre bienes inmuebles, los impuestos fiduciarios de los empleados, las retenciones de la Seguridad Social y Medicare, y otros tipos de deudas fiscales no cumplen los requisitos.

La deuda tributaria en cuestión debe provenir de una declaración de impuestos que usted presentó por lo menos tres años antes de presentar la bancarrota del Capítulo 7. Por ejemplo, si usted se declara en bancarrota bajo el Capítulo 7 en 2025, entonces la deuda tributaria debe haber surgido en 2022 o antes.

Normalmente se le pedirá que presente una copia de su declaración de la renta más reciente. La deuda tributaria debe referirse a una declaración de la renta que haya presentado al menos dos años antes de declararse en quiebra. Este tiempo se mide a partir de la fecha en que realmente presentó una declaración.

Si ha solicitado y obtenido una prórroga del plazo de presentación y ha presentado la declaración antes de la fecha de prórroga, se considera que ha presentado la declaración dentro del plazo. Sin embargo, si presenta una declaración fuera de plazo, incluida una declaración presentada después de una fecha de prórroga, es posible que dicha declaración no se considere válida.

Las deudas tributarias derivadas de declaraciones de la renta no presentadas no pueden extinguirse en caso de quiebra.

El requisito de que el IRS evalúe su deuda tributaria al menos 240 días antes de declararse en quiebra se conoce como la "regla de los 240 días". La evaluación del IRS debe provenir de un saldo adeudado auto-reportado, una determinación final de auditoría del IRS, o una evaluación final propuesta por el IRS.

Sin embargo, si el IRS suspende sus gestiones de cobro debido a un compromiso o a una declaración de impuestos anterior, este periodo de tiempo puede ampliarse.

La declaración de la renta en virtud de la cual se originó la deuda tributaria debe ser honesta y lícita. No puede haber incurrido en ningún acto intencionado de evasión fiscal.

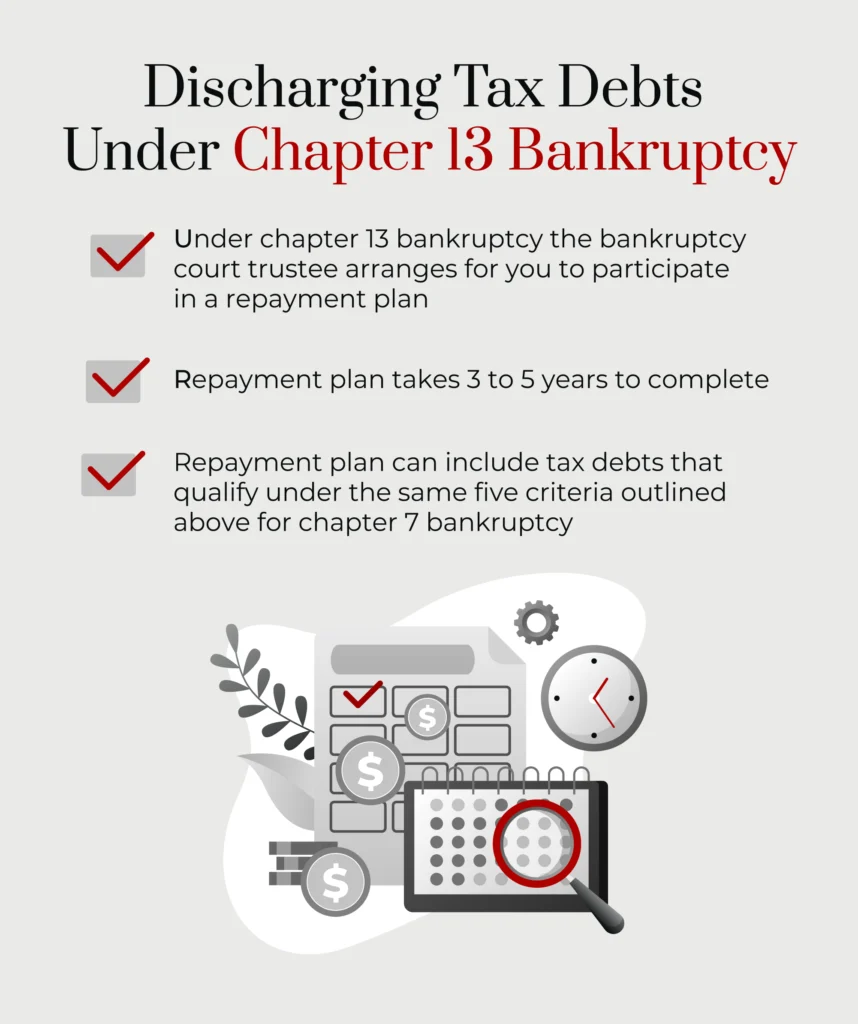

La bancarrota del Capítulo 13 es una forma común de pagar la deuda tributaria elegible.

En comparación con la quiebra de liquidación del Capítulo 7, en la quiebra del Capítulo 13 se presenta un plan para reembolsar a algunos o a la mayoría de sus acreedores. Este plan de pago tarda de tres a cinco años en completarse e incluye sus deudas tributarias. Algunas deudas fiscales deben ser pagadas a través del plan, y las que califican para la descarga bajo los mismos cinco criterios descritos anteriormente serán dados de alta al final del plan del Capítulo 13.

El alcance de la deuda tributaria incluida en su plan de reembolso se amplía a algo más que los impuestos sobre la renta, pero el derecho a la exoneración sigue estando limitado a las deudas por impuestos sobre la renta. En virtud del plan de amortización, pagará una parte de la deuda tributaria adeudada en función de cuándo se contrajo la deuda. El saldo restante podrá ser liquidado cuando complete el plan de amortización. Durante el plan de amortización, deberá seguir presentando declaraciones de la renta y pagando todos los nuevos impuestos sobre la renta adeudados en virtud de dichas declaraciones.

Los declarantes del Capítulo 13 deben completar las declaraciones de impuestos puntualmente cada año antes de la fecha límite del 15 de abril o proporcionar una copia de la prórroga de presentación. Si se presenta una prórroga, las declaraciones deben presentarse antes de la fecha límite del 15 de octubre. Usted debe proporcionar copias de sus declaraciones de impuestos federales y estatales al Sindico dentro de los 14 dias de la presentacion. El Sindico del Capitulo 13 revisara sus futuras declaraciones de impuestos para confirmar sus ingresos. Si una declaracion muestra que usted esta ganando mas dinero de lo que originalmente revelo, el administrador podria exigir un aumento en su pago mensual futuro.

Una de las ventajas de declararse en quiebra es la protección que ofrece frente a acreedores y cobradores de deudas. Esta "suspensión automática" se aplica a los esfuerzos del IRS y de las autoridades fiscales estatales para cobrar los impuestos atrasados. Mientras la suspensión esté en vigor, no pueden enviarle avisos de cobro, embargar sus bienes, embargar su salario, embargar sus cuentas bancarias ni presentar nuevos embargos fiscales sobre sus bienes. Sin embargo, pueden reanudar las gestiones de cobro de las deudas tributarias no liquidadas en la quiebra y de cualquier nueva deuda tributaria contraída tras el archivo de la causa.

Aunque impedirá que el IRS y las autoridades fiscales estatales le acosen, la suspensión automática de la quiebra sigue permitiendo las siguientes actividades:

No todas las deudas fiscales pueden ser descargadas bajo bancarrota. Aquí hay algunas deudas fiscales que permanecerán incluso si usted es capaz de descargar algunas deudas fiscales en virtud del Capítulo 7 o Capítulo 13.

La quiebra sólo extingue las deudas contraídas antes de presentar la solicitud de quiebra.

A veces, el IRS pondrá un gravamen fiscal sobre sus bienes inmuebles por impuestos vencidos. Aunque la presentación del Capítulo 7 de bancarrota puede eliminar su obligación de pagar el impuesto subyacente y evitar que el IRS de tratar de ir después de que los impuestos por el embargo de sus salarios o retirar fondos de sus cuentas bancarias, el embargo fiscal se mantendrá.

Cuando venda la propiedad sujeta a un embargo, deberá liquidarlo antes de poder transferir el título al comprador.

Si utilizó una tarjeta de crédito para pagar una deuda tributaria de más de tres años de antigüedad y presentó su declaración original a tiempo, esta deuda puede ser condonada en caso de quiebra.

Sin embargo, si utiliza una tarjeta de crédito para pagar una deuda del impuesto sobre la renta de menos de tres años de antigüedad y el emisor de la tarjeta de crédito impugna la exoneración de esa suma y prevalece en un procedimiento contradictorio, esta deuda pasa a ser no exonerable en virtud del Capítulo 7.

Por lo general, puede recibir fondos fiscales después de declararse en quiebra. Sin embargo, como se ha indicado anteriormente, si debe pensiones alimenticias atrasadas, el IRS puede retener los importes de los reembolsos para pagar estas obligaciones.

Tenga en cuenta que si el IRS le debe un reembolso de impuestos cuando usted se declara en quiebra bajo el Capítulo 7 y usted no puede protegerlo con una exención de quiebra, el síndico de la quiebra puede embargarlo en beneficio de sus acreedores.

En el Capítulo 13, el fideicomisario puede quedarse con las devoluciones de impuestos en cada año del plan de prepago, mientras que eso sólo puede ocurrir una vez en el Capítulo 7.

Su abogado especializado en quiebras puede ayudarle a determinar si el reembolso de impuestos previsto será superior a la exención permitida. Si este es el caso, es posible que desee retrasar la declaración de quiebra hasta que reciba su reembolso y luego gastar el reembolso en gastos de manutención. Si hace esto, asegúrese de llevar un registro de los gastos a los que destinó su devolución de impuestos, porque es posible que el síndico quiera revisarlo.

Tratar con el IRS o el Departamento de Ingresos de Arizona puede ser bastante estresante, incluso cuando usted no debe impuestos atrasados.

Si usted debe deudas de impuestos federales o de Arizona y necesita orientación para satisfacerlas en bancarrota, llame a Stone Rose Law al (480) 739-2448 para discutir su posible caso de bancarrota. Un abogado con experiencia en la ley de bancarrota le puede dar la orientación que necesita para resolver sus deudas tributarias con confianza.