Afortunadamente, si la deuda médica se convierte en demasiado para que usted pueda permitirse, es posible descargar los gastos médicos a través de la bancarrota. Este artículo aborda algunas de las consideraciones que pueden ayudarle a decidir si la protección por quiebra es la opción adecuada para usted si tiene problemas para hacer frente a los gastos médicos.

Para responder a su pregunta lo antes posible, llame a Stone Rose Law al (480) 739-2448 para hablar con un abogado especializado en quiebras, o utilice nuestro formulario de contacto para explicar su situación.

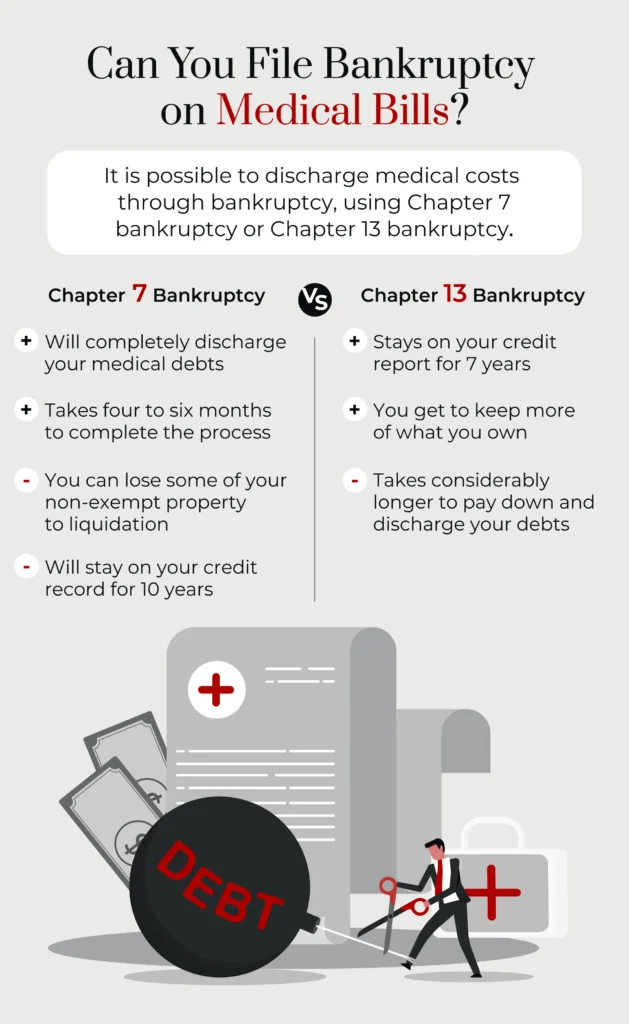

Puede liquidar las deudas médicas acogiéndose al Capítulo 7 o al Capítulo 13 de la Ley de Quiebra. Cada uno tiene aspectos únicos.

El Capítulo 7 de bancarrota descargará completamente muchas deudas no aseguradas, incluyendo las médicas. El propósito del Capítulo 7 es darle un nuevo comienzo una vez que su caso se cierra.

El Capítulo 7 también se conoce como quiebra de liquidación porque parte de lo que posee está sujeto a venta (liquidación) para pagar parcialmente a sus acreedores.

Lo primero que debe tener en cuenta para acogerse al Capítulo 7 de la Ley de Quiebras es si reúne los requisitos para ello. Esto depende de si puede pasar la "prueba de medios". La consideración principal de la prueba de medios es si usted hace demasiados ingresos para utilizar el Capítulo 7. Si este es el caso, usted puede considerar el Capítulo 13 de bancarrota a continuación.

Si reúne los requisitos para acogerse al Capítulo 7, no hay límite en la cantidad de deuda médica que puede descargar. Otra ventaja de la quiebra del Capítulo 7 es que por lo general sólo toma de cuatro a seis meses para completar el proceso.

La principal desventaja potencial de utilizar el Capítulo 7 es que usted puede perder algunos de sus bienes no exentos a la liquidación. Su abogado especializado en quiebras puede ayudarle a identificar qué bienes puede conservar, pero es posible que pierda algunos de sus activos.

El otro inconveniente del Capítulo 7 es que permanecerá en su historial crediticio durante 10 años.

El procedimiento de quiebra del Capítulo 13 difiere del del Capítulo 7 en los siguientes aspectos fundamentales:

En virtud del Capítulo 13, tendrá que devolver parte de sus facturas médicas. Su plan de reembolso se basa en su capacidad de pago. El tribunal de quiebras le exonerará del resto de la deuda cuando complete con éxito el período de reembolso.

Una ventaja del Capítulo 13 es que no permanece en su informe crediticio durante tanto tiempo como el Capítulo 7. El período es de siete años, frente a diez. El periodo es de siete años, frente a diez.

Otra ventaja clave es que puede conservar más de lo que posee, incluida su vivienda si está amenazada de ejecución hipotecaria.

A diferencia del Capítulo 7, que suele tardar sólo unos meses en completarse, el Capítulo 13 tarda bastante más tiempo en pagar y liquidar sus deudas. Necesitará unos ingresos estables durante todo el periodo del plan de amortización y efectuar sus pagos con regularidad.

En algunas situaciones, si usted tiene demasiada deuda, el Capítulo 13 de bancarrota puede no estar disponible.

Para muchas personas, la imposibilidad de pagar las facturas médicas no suele ser la única razón para plantearse la quiebra, sino más bien la "gota que colma el vaso" cuando pasan apuros económicos. De hecho, la quiebra no suele ser una opción para eliminar una sola deuda si se está al corriente de los demás pagos.

Además, la quiebra no descargará todas las deudas. Por ejemplo, incluso si usted puede descargar abrumadora deuda médica, si usted debe impuestos, manutención de los hijos, manutención del cónyuge, o préstamos estudiantiles, estos pueden permanecer con usted después del cierre de su caso de bancarrota.

La quiebra es una opción que debe considerarse detenidamente con antelación. Puede darle un nuevo comienzo tras una deuda aplastante, pero no está exenta de consecuencias. Una quiebra aparecerá en su informe crediticio de siete a diez años. Puede suponer pasar años reconstruyendo su crédito, pagando intereses más altos al financiar compras y haciendo más difícil encontrar un lugar donde vivir.

Si su único acreedor moroso es un proveedor de servicios de salud, es posible que tenga otras opciones de alivio de la deuda a considerar antes de la quiebra. Un abogado experto en quiebras puede ayudarle a identificar sus opciones no relacionadas con la quiebra, como un plan de pagos negociado si tiene deudas médicas pero no otras cuentas vencidas importantes.

Para muchos residentes de Arizona, una declaración de bancarrota del Capítulo 7 o del Capítulo 13 puede ser la respuesta cuando es imposible pagar las deudas médicas. Además de ayudar a eliminar la deuda médica, el alivio de la bancarrota puede liberarlo de deudas no garantizadas que no sean por atención médica, como facturas de servicios públicos vencidas, préstamos personales y otras facturas impagas.

Un abogado con experiencia en bancarrota, como el que puede encontrar en Stone Rose Law, puede ayudarle a entender cómo la bancarrota médica podría ser para usted si tiene gastos de salud abrumadores. Podemos explicarle cómo funciona el proceso de quiebra personal y cómo puede darle un alivio inmediato de los acreedores médicos, agencias de cobro y embargos de salarios.

Llámenos al (480) 739-2448 para hablar con un especialista en leyes de bancarrota de Arizona, o utilice nuestro formulario de contacto para programar una consulta gratuita.