Desde el día en que su abogado de bancarrota presenta su petición ante el Tribunal de Bancarrota de EE.UU. para el Distrito de Arizona hasta el día en que el juez del tribunal de bancarrota firma su orden de descarga, el proceso de bancarrota del Capítulo 7 dura alrededor de cuatro meses.

Puede tomar más tiempo en algunas situaciones, pero un plazo de bancarrota del Capítulo 7 rara vez tomará más de un año en completarse.

Podemos dividir el proceso de declaración de quiebra del Capítulo 7 en cuatro partes:

Si está considerando declararse en bancarrota bajo el Capítulo 7, llame a Stone Rose Law al (480) 739-2448 para una consulta gratuita.

Una bancarrota del Capítulo 7, también conocida como bancarrota de liquidación, es un asunto judicial federal serio que tiene implicaciones a largo plazo para usted. Por lo tanto, es importante que considere cuidadosamente sus opciones antes de declararse en quiebra. Una vez que decida proceder con una declaración de bancarrota del Capítulo 7, tendrá que hacer algunos preparativos por adelantado.

La preparación para solicitar el Capítulo 7 puede comenzar 180 días antes de la fecha de presentación de la petición.

Antes de declararse en quiebra, debe completar un curso de asesoramiento crediticio previo a la quiebra. Este curso suele durar unos 60 minutos y debe ser impartido por un organismo autorizado por el Departamento de Justicia de los Estados Unidos. Una vez finalizado el curso, recibirá un certificado que deberá presentar junto con su solicitud de quiebra. El certificado es válido durante 180 días.

Este requisito se estableció en virtud de la Ley de Prevención del Abuso de Bancarrota y Protección del Consumidor de 2005 para ayudar a garantizar que las personas que están considerando la posibilidad de declararse en quiebra comprendan su situación financiera y sean conscientes de las posibles alternativas.

Stone Rose Law incluye este curso en nuestros servicios de quiebra de forma gratuita.

La fase de preparación también implica reunir toda la información que necesitará para cumplimentar la documentación de la solicitud de declaración de quiebra.

La documentación justificativa incluye algunos de los siguientes elementos:

Una vez finalizados los preparativos, estará listo para pasar a la siguiente fase del procedimiento de quiebra.

Toda la preparación que hizo en la primera etapa puede llevarle días, semanas o meses. Si le representa un abogado, utilizará sus documentos para preparar la petición. La petición tiene por lo menos sesenta y cinco (65) páginas y puede tener más de cien (100) páginas. Usted tendrá la oportunidad de revisar para exactitud con nuestro abogado experimentado y firmar los documentos para archivar.

Esta fase de presentación consta de dos partes: por lo general, se realiza electrónicamente a través del sistema PACER.

Su petición de bancarrota es un paquete de varios formularios de bancarrota. Algunos son generales y otros son específicos para el tribunal de quiebras de Arizona.

En su petición, identificará sus bienes. Si desea eximir bienes personales de la posibilidad de una venta de liquidación fiduciaria, declarará estas exenciones en la petición.

Aquí también se incluye la información de la fase preparatoria anterior, como las deudas no garantizadas, los activos, los ingresos y los gastos.

Si contrata a un abogado especializado en quiebras, éste rellenará los formularios de petición por usted.

Cuando presente la petición ante el tribunal, deberá abonar la tasa de presentación exigida por el artículo 1930 del 28 United States Bankruptcy Code.

Actualmente, esta tasa es de 338 dólares.

Las normas locales del tribunal de quiebras de Arizona le permiten solicitar el pago de la tasa a plazos o, en algunos casos, solicitar una exención de la tasa de presentación. Si sus ingresos son inferiores al 150% del nivel de pobreza, tal como se define en el Código de Bancarrota, y no puede pagar las tasas del Capítulo 7 ni siquiera a plazos, entonces el tribunal de bancarrota puede renunciar al requisito de que se paguen las tasas.

Debe proporcionar al tribunal de quiebras una lista de todos sus acreedores, las personas a las que debe dinero. Se trata de deudas garantizadas -préstamos sobre los que un acreedor ha constituido una garantía- y deudas no garantizadas. Cada tipo de acreedor se identifica y enumera en su sección específica.

Ejemplos de deudas garantizadas son las hipotecas y los préstamos para coches. Las deudas no garantizadas son las de tarjetas de crédito, préstamos personales no garantizados y facturas médicas.

Su administrador puede liquidar los activos en una bancarrota del capítulo 7 para pagar a los acreedores, pero la mayoría de los activos están exentos. Esto significa que están protegidos de la liquidación en beneficio de sus acreedores. En su petición, usted identificará las deudas que tiene la intención de eximir de la quiebra. Ejemplos de bienes exentos incluyen:

Los activos no exentos pueden incluir:

No puede acogerse al capítulo 7 ni a ningún otro capítulo de la quiebra si, durante los 180 días anteriores, un tribunal de quiebras desestimó su anterior petición de quiebra por incomparecencia voluntaria ante el tribunal.

Lo mismo ocurre si usted no cumple las órdenes del tribunal de quiebras o si desestima voluntariamente un caso de quiebra anterior después de que los acreedores solicitaran al tribunal de quiebras una exención para recuperar los bienes sobre los que tienen derechos de retención.

La "suspensión automática" de la quiebra comienza cuando usted ha presentado su petición. Esto detendrá a sus acreedores de cualquier esfuerzo de cobro en curso o previsto.

En virtud de la suspensión automática, los acreedores no pueden realizar cobros ni confiscar sus bienes mediante embargos de salarios, gravámenes, recuperaciones o ejecuciones hipotecarias. No pueden llamarle por teléfono, enviarle cartas ni intentar de ningún otro modo que pague sus deudas o amenazarle con cobros u otras acciones.

Dos excepciones notables a la suspensión automática son si tiene obligaciones de pago de manutención o debe dinero de una condena penal.

La quiebra del Capítulo 7 no está disponible para todos en todas las situaciones.

Para poder acogerse al Capítulo 7 del Código de Quiebras de EE.UU., debe estar exento de pasar una "prueba de recursos económicos" o, si no está exento de ella, pasarla.

Si su ingreso mensual actual excede el ingreso medio del estado de Arizona, entonces usted está sujeto a una prueba de medios para determinar si una presentación del Capítulo 7 es abusiva. Si usted gana menos de la mediana, usted debe ser elegible para el Capítulo 7.

En Arizona, para las peticiones del Capítulo 7 presentadas después del 1 de noviembre de 2024,la mediana de los ingresos anuales es:

| Renta media anual | Ingreso mensual medio |

| 70.919 dólares por persona | $5,909.92 |

| 85.476 dólares para un hogar de dos personas | $7,123.00 |

| 102.909 dólares para una familia de tres miembros | $8,575.75 |

| 113.286 dólares para una familia de cuatro miembros | $9,440.50 |

Por cada miembro adicional de la familia después de cuatro, añada 11.100 $ a la cuantía de la familia de cuatro arriba indicada.

Por ejemplo, para una familia de cinco miembros, 113.286 dólares más 11.100 dólares equivalen a 124.386 dólares. Si se divide entre 12, se obtiene un ingreso mensual medio de 10.365,50 dólares.

El tribunal de quiebras tendrá en cuenta sus ingresos mensuales medios de los seis meses anteriores a la presentación de su petición al amparo del Capítulo 7.

Si sus ingresos brutos mensuales durante este periodo están por debajo del nivel medio de ingresos, no necesita pasar la prueba de recursos económicos.

Si sus ingresos mensuales están por encima de la media estatal, deberá someterse a la prueba de recursos económicos utilizando el formulario de quiebra 122-A. Este formulario tiene en cuenta sus ingresos mensuales actuales, activos y gastos para calcular si tiene suficiente dinero para pagar a sus acreedores.

Si sus gastos mensuales son superiores a sus ingresos mensuales, es probable que pueda acogerse al Capítulo 7.

Siempre que pase la prueba de recursos, el alivio del Capítulo 7 está disponible sin importar cuánto deba. No hay una deuda mínima para presentar ni un límite de débito.

Si usted no pasa la prueba de medios, entonces usted no será elegible para utilizar el Capítulo 7, pero todavía puede ser elegible para solicitar el Capítulo 13 de bancarrota.

Una vez presentado el caso, hay un calendario más definido. La tercera fase es a la que se refieren la mayoría de los abogados de quiebras cuando dicen que la quiebra suele tardar unos cuatro meses en completarse.

El proceso de quiebra consta de dos partes principales: reunirse con los acreedores y liquidar las deudas.

Una vez que presente la petición de bancarrota del Capítulo 7 y pagar la cuota requerida, el tribunal de quiebras establece automáticamente una reunión con los acreedores, también conocida como una Reunión 341. Su administrador del Capítulo 7 designado por el tribunal lleva a cabo esta reunión obligatoria, y es una oportunidad para que sus acreedores comparezcan.

Esta reunión suele celebrarse entre 30 y 45 días después de la fecha de presentación de la petición. Durante este periodo, muchos solicitantes aprovechan para realizar otro curso obligatorio de gestión financiera.

Tras la junta de acreedores, se aplica un periodo de carencia durante el cual:

Esto al menos 60 días.

Si ningún acreedor se opone a la petición, el tribunal puede tardar hasta 15 días más en liquidar sus deudas y cerrar el caso.

Sumando los plazos anteriores, el proceso ordinario dura 120 días, es decir, el equivalente a cuatro meses.

La mayoría de las deudas de los consumidores pueden ser descargadas en una declaración de quiebra del Capítulo 7. Los ejemplos incluyen:

Algunas deudas no pueden liquidarse:

Si tiene muchos tipos de activos que deben clasificarse para identificar los que pueden liquidarse y los que están exentos de liquidación, esto puede retrasar el calendario.

Otros factores que pueden contribuir a los retrasos en la tramitación de un caso de quiebra del Capítulo 7 incluyen

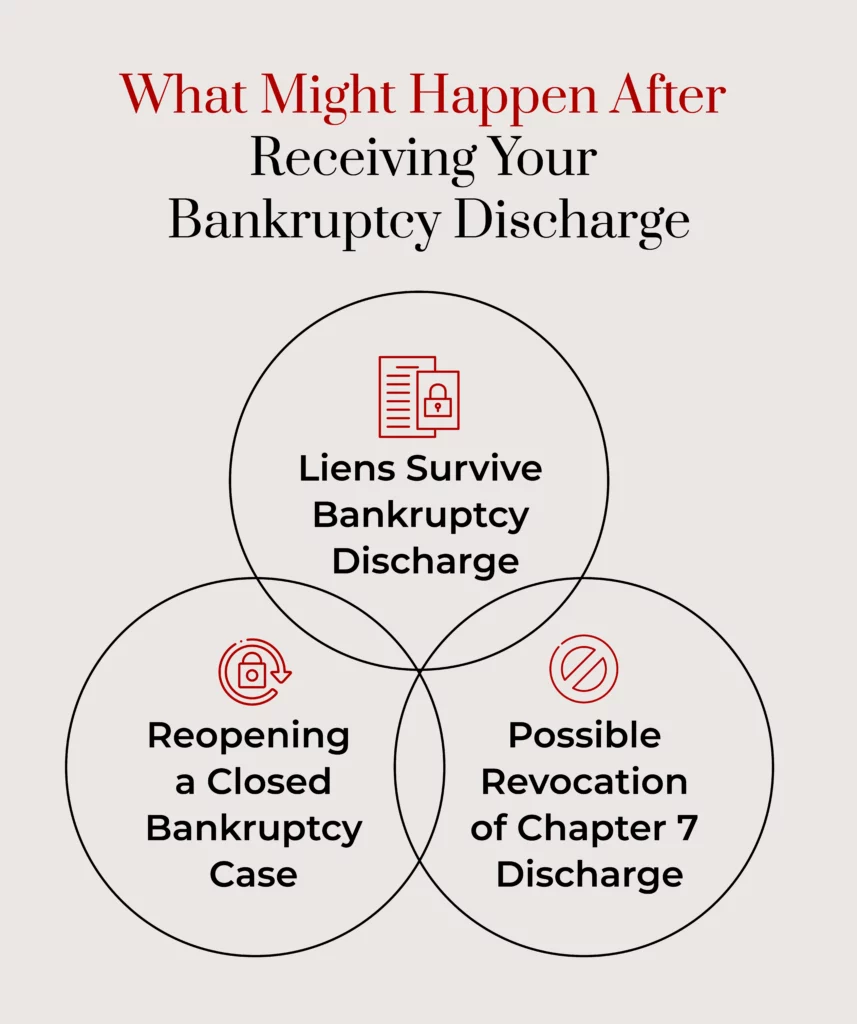

En la mayoría de los casos, una vez que supera la tercera etapa del proceso de quiebra del Capítulo 7, ha terminado. Sus deudas elegibles son descargadas, y usted puede seguir adelante con un nuevo comienzo en la vida, sujeto a cualquier gravamen restante sobre las deudas garantizadas que han sido descargadas.

Los embargos permanecen en su propiedad afectada hasta que se paga la deuda subyacente.

Aunque una deuda garantizada sobre una propiedad puede ser condonada, si el acreedor tiene un derecho de retención sobre la propiedad, éste permanecerá en vigor.

Por ejemplo, si se acoge al Capítulo 7 de la ley de quiebras, usted se libera de un préstamo hipotecario, pero el derecho de retención del prestamista permanecerá sobre la propiedad. Una vez que la protección de la suspensión automática termina, el prestamista puede ejercer su derecho de retención para ejecutar la hipoteca de la casa.

La mayoría de la gente encuentra la bancarrota desalentador, pero no tiene por qué ser con un abogado con experiencia Scottsdale bancarrota para guiarlo a través de él.

Para averiguar qué tan rápido puede completar el proceso de bancarrota del Capítulo 7 en Arizona, llame a Stone Rose Law al (480) 739-2448 o utilice nuestro formulario de contacto.

En una consulta gratuita, podemos ayudarle a evaluar sus deudas y decidir qué capítulo de bancarrota es el adecuado para usted.