Según la legislación de Arizona, al acogerse a las exenciones concursales del estado, puede conservar parte del dinero en efectivo y los bienes personales que, de otro modo, pasarían a formar parte de la masa concursal. Arizona es un estado de «exclusión voluntaria», lo que significa que, en lugar de las exenciones federales previstas en el Código de Quiebras de los Estados Unidos, quienes se acogen al concurso de acreedores deben utilizar las exenciones concursales de Arizona.

El artículo 1 del capítulo 8 del título 33 de los Estatutos Revisados de Arizona (ARS), secciones 33-1101 a 33-1153, recoge las exenciones en materia de quiebras de Arizona. En esta entrada del blog, analizamos qué importe puede reclamar en concepto de exenciones de efectivo en Arizona al declararse en quiebra según el Capítulo 7 o el Capítulo 13.

Para obtener más información sobre el importe que podría reclamar en concepto de exenciones en efectivo según las exenciones por quiebra de Arizona, llame a los abogados especialistas en quiebras de Stone Rose Law. Puede llamarnos en cualquier momento al (480) 739-2448 o ponerse en contacto con nosotros a través de nuestra página web.

La cantidad de dinero en efectivo que puede conservar en un procedimiento de quiebra en Arizona depende del tipo de fondos de que se trate. A continuación se enumeran las principales categorías de fondos exentos.

De conformidad con el artículo 33-1126(A)(9) del ARS, puede eximir hasta 5.600 dólares en una sola cuenta en cualquier entidad financiera, tal y como se definen en el artículo 6-101(11) del ARS (bancos, sociedades fiduciarias, asociaciones de ahorro y préstamo, cooperativas de crédito, entidades de crédito al consumo, entidades bancarias internacionales y sociedades de cartera de instituciones financieras).

Si te declaras en quiebra conjuntamente con tu cónyuge, puedes duplicar esta exención hasta un máximo de 11 200 dólares.

Según el artículo 33-1131(B) del ARS, la exención por quiebra de Arizona aplicable a tu salario te permite proteger hasta el 90 % de tus ingresos disponibles semanales. Los ingresos «disponibles» son los fondos que quedan tras las deducciones exigidas por ley, como las retenciones fiscales y las aportaciones obligatorias al plan de pensiones.

De conformidad con el artículo 33-1131(B) del ARS, en algunos casos, en lugar de la cifra del 90 % mencionada anteriormente, se puede eximir un importe equivalente a 60 veces el salario mínimo federal, estatal o local más alto, si ello da lugar a un importe de exención mayor.

Según el artículo 33-1126(A) del ARS, las siguientes fuentes de ingresos están totalmente exentas en un procedimiento de quiebra, incluso si se mantienen en efectivo o en una cuenta bancaria:

Para evitar confusiones, lo mejor es mantener estos fondos en una cuenta bancaria independiente, a fin de dejar claro su carácter exento. Consulte con un abogado especializado en quiebras para saber cómo gestionar esta protección.

Una devolución de impuestos se considera parte de la masa de la quiebra, y una parte o la totalidad de la misma puede constituir un activo no exento. Esto significa que debe entregarse para pagar a tus acreedores. La Asamblea Legislativa de Arizona actualizó la lista de exenciones en 2025 para incluir los créditos fiscales por hijos y el crédito por ingresos del trabajo.

Si en tu declaración de la renta federal recibes un crédito fiscal por hijos o un crédito por ingresos del trabajo, además de un crédito estatal por gastos de cuidado de personas dependientes, estas cantidades están protegidas y se deducen como fondos que puedes quedarte de tu devolución total de impuestos.

La cantidad del reembolso restante que el administrador concursal puede retener en una quiebra del Capítulo 7 depende, en parte, de cuándo se presente la solicitud. Un reembolso recibido a principios de año representa los ingresos obtenidos durante los doce meses anteriores, y el derecho del administrador concursal se calcula normalmente en función de la parte del año que había transcurrido antes de presentar la solicitud.

Existen algunas formas de proteger una devolución de impuestos antes de declararse en quiebra. Si recibe la devolución de impuestos antes de presentar la solicitud, es generalmente aceptable que utilice esos fondos para sufragar gastos domésticos legítimos —como el alquiler, las facturas de servicios públicos, la compra, las reparaciones del coche o los honorarios de su abogado—, siempre que pueda justificar dichos gastos.

Tu abogado especializado en quiebras puede aconsejarte sobre el momento más adecuado para presentar la solicitud, con el fin de minimizar el impacto en tu devolución.

Las cuentas de jubilación suelen estar totalmente exentas en un procedimiento de quiebra en Arizona, tanto en virtud de la legislación federal como de las exenciones estatales de Arizona. Los planes que cumplen los requisitos de la ley ERISA —incluidos los planes 401(k), 403(b) y los planes de pensiones— quedan totalmente excluidos de la masa de la quiebra.

Las cuentas IRA tradicionales y Roth también están protegidas en virtud del artículo 33-1126(B) del Código de Arizona (ARS), que exime los fondos depositados en planes de jubilación. A diferencia de las exenciones federales en caso de quiebra, que limitan la protección de las cuentas IRA a aproximadamente 1,5 millones de dólares, la exención de Arizona no establece ningún límite para la protección de estas cuentas. La exención de Arizona también cubre las cuentas IRA heredadas, que no están protegidas por la legislación federal en materia de quiebras.

Hay una limitación importante: las aportaciones realizadas a una cuenta IRA en los 120 días anteriores a la declaración de quiebra no están exentas según la legislación de Arizona.

Dado que las cuentas de jubilación están protegidas de forma independiente de tu cuenta bancaria y de otras exenciones de efectivo, el dinero depositado en estas cuentas no reduce el valor de los demás bienes que puedes excluir al declararte en quiebra.

| Tipo de dinero | Cuánto puedes quedarte |

|---|---|

| Dinero en una cuenta de depósito | 5.600 dólares para contribuyentes solteros; 11.200 dólares para contribuyentes casados que presentan una declaración conjunta |

| Salarios devengados | Exención casi total (regla del 90 %) Exención del 50 % en casos de obligaciones de manutención |

| Fondos de la Seguridad Social y prestaciones para veteranos | 100 % exento |

| Pensión alimenticia para los hijos/pensión alimenticia para el cónyuge | 100 % exento |

| Subsidio por desempleo | 100 % exento |

| Indemnizaciones por seguros de invalidez, salud o accidentes | 100 % exento |

| Devoluciones de impuestos | Limitado al crédito fiscal por hijos, al crédito por ingresos del trabajo y a la fecha de presentación |

| Cuentas de jubilación | 100 % exento (con un límite de aportaciones de 120 días) |

Las exenciones previstas en la ley federal de quiebras incluyen una «exención genérica» en virtud del artículo 11 U.S.C. § 522(d)(5). Arizona no cuenta con una exención equivalente en su normativa estatal y, dado que es obligatorio acogerse a las exenciones estatales al declararse en quiebra en Arizona, no es posible acogerse a la exención genérica.

La diferencia fundamental entre las exenciones de la quiebra del Capítulo 7 y las del Capítulo 13 no radica en el valor monetario de las exenciones, ya que este no varía. En cambio, el aspecto clave es cómo trata cada capítulo los bienes no exentos:

He aquí un ejemplo de cómo funciona esta diferencia:

Supongamos que tienes 8.000 dólares en una cuenta de ahorro bancaria. Te declaras en quiebra solo a título personal (sin que tu cónyuge esté involucrado).

Muchas personas que se acogen al Capítulo 7 pueden sorprenderse al descubrir que el dinero que creían que estaba exento resulta no estarlo. Aunque las exenciones son las mismas, una quiebra en virtud del Capítulo 13 permite conservar en su poder los fondos no exentos que, de otro modo, estarían sujetos a liquidación en el Capítulo 7.

La quiebra del Capítulo 13 puede ser una opción más adecuada que la del Capítulo 7 para proteger los activos en las siguientes situaciones:

Si dispone de efectivo no exento que supere la cantidad que puede proteger mediante las exenciones por quiebra de Arizona, por lo general está permitido utilizar ese dinero para gastos razonables y necesarios antes de presentar la solicitud. Entre los usos legítimos del efectivo antes de declararse en quiebra se incluyen el pago del alquiler o de la hipoteca, el pago de las facturas de servicios públicos, la compra de alimentos y productos para el hogar, la reparación del coche y el pago de gastos médicos.

Sin embargo, el administrador concursal y el tribunal de quiebras examinarán tus gastos en efectivo y otras actividades financieras realizadas en los meses previos a la presentación de la solicitud. Algunos pagos pueden suponer un problema:

Es recomendable llevar un registro detallado de tus gastos y utilizar tu cuenta corriente o tu tarjeta de débito en lugar de dinero en efectivo para dejar constancia clara de tus transacciones. Un abogado especializado en quiebras puede ayudarte a planificar tus gastos antes de presentar la solicitud para evitar cualquier sospecha de fraude en el proceso de quiebra.

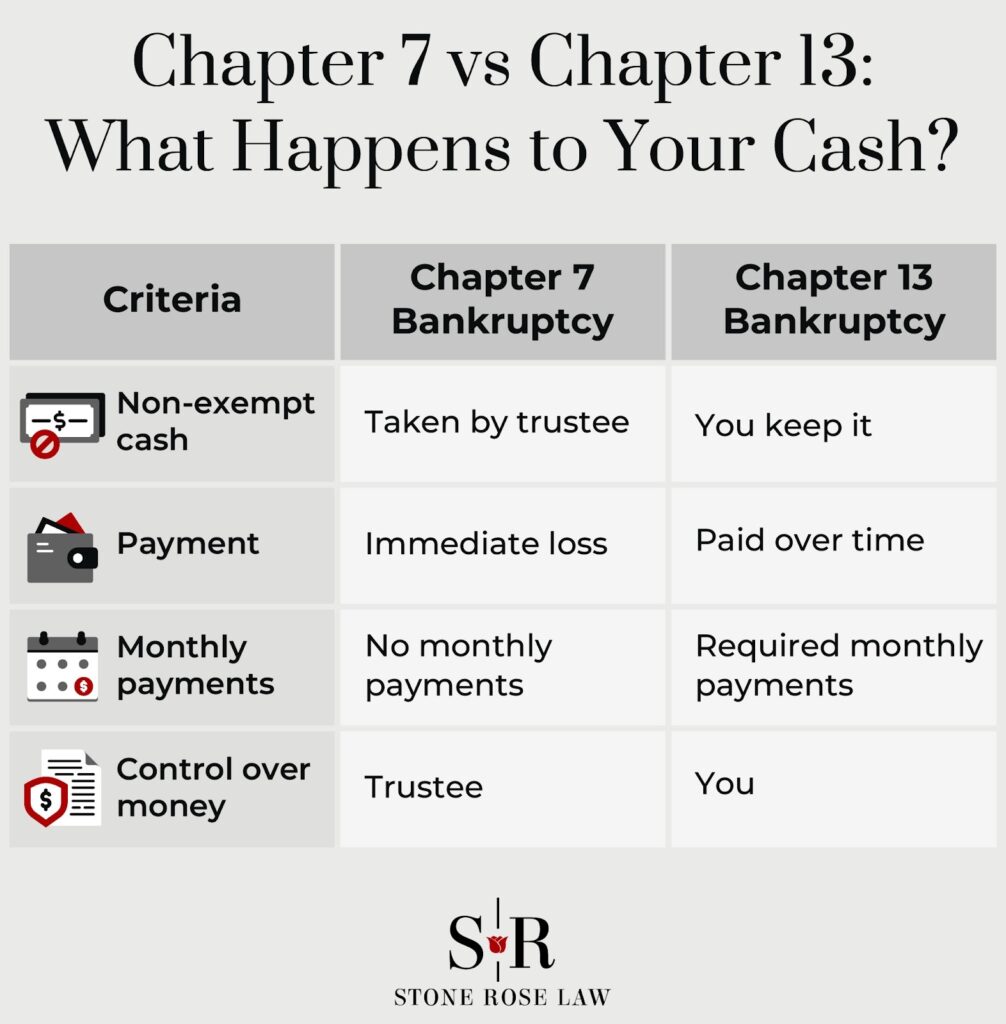

Resumen de cómo se aplican los capítulos 7 y 13 a las exenciones monetarias

| Tema | Capítulo 7 | Capítulo 13 |

|---|---|---|

| ¿Puedes quedarte con el dinero en efectivo no exento? | Normalmente no | Sí |

| ¿Cómo se distribuye el efectivo no exento? | Pérdida inmediata | Pagado a plazos |

| Pagos mensuales | Ninguno | Obligatorio |

| ¿Quién controla el dinero? | Controles del fideicomisario | Tú controlas |

La decisión de acogerse al proceso de quiebra del Capítulo 7 o al del Capítulo 13 debe tener en cuenta varios factores; la protección de activos como los ingresos y el efectivo mediante las exenciones legales de Arizona es uno de ellos. Un abogado con experiencia en quiebras puede asesorarle sobre qué tipo de quiebra es el más adecuado para usted y también ofrecerle orientación jurídica sobre alternativas a la quiebra para el alivio de la deuda.

En Stone Rose Law, nuestros abogados especializados en quiebras de Phoenix cuentan con décadas de experiencia representando a clientes en casos de quiebra. En una consulta gratuita, podemos analizar su situación de deuda particular, incluyendo sus activos y cómo protegerlos de la liquidación. Puede ponerse en contacto con nosotros en cualquier momento, de día o de noche, llamando a nuestro despacho al (480) 739-2448 o utilizando nuestro formulario de contacto en línea para hablar con uno de nuestros abogados especializados en quiebras sobre cómo proteger sus bienes personales en un caso de quiebra y para presentar una solicitud de quiebra si esta es la opción adecuada para usted.