No existe una respuesta sencilla a esta pregunta porque no se exige un importe mínimo de deuda para acogerse a la quiebra.

En este artículo, presentamos algunos de los factores a considerar al decidir si una petición de bancarrota del Capítulo 7 o Capítulo 13 es adecuado para usted. Si desea hablar con un abogado de bancarrota de Arizona después de leer aquí, llame a Stone Rose Law al (480) 739-2448 o utilice nuestro formulario de contacto para concertar una consulta gratuita.

Dado que el importe de la deuda no es determinante por sí solo a la hora de saber si la quiebra es adecuada para usted, a continuación se exponen algunas consideraciones distintas de sus obligaciones financieras que debe tener en cuenta a la hora de tomar una decisión.

Si ha solicitado la declaración de quiebra y se le han condonado las deudas recientemente, es posible que no pueda solicitarla de nuevo hasta que haya transcurrido un intervalo de tiempo mínimo.

A continuación se indican los plazos mínimos necesarios para poder declararse en quiebra tras una declaración de quiebra anterior.

Usted no puede solicitar una segunda bancarrota del Capítulo 7 hasta que hayan transcurrido al menos ocho años desde la fecha de presentación de su anterior bancarrota del Capítulo 7. Véase el artículo 727(a)(8) del Código de Quiebras de EE.UU.

El tiempo que debe esperar depende de la cantidad de deuda que pagó bajo el anterior plan de pago del Capítulo 13. Según el artículo 727(a)(9) del Código de Quiebras:

Bajo el Código de Bancarrota 1328(f)(1), si todos los reclamos de los acreedores fueron pagados bajo los términos de la bancarrota pasada del Capítulo 7, no existe un período de espera para presentar una bancarrota posterior del Capítulo 13. Sin embargo, si menos de todas las reclamaciones fueron pagadas, un período de espera de cuatro años existe antes de que usted pueda solicitar una bancarrota del Capítulo 13 posterior.

En virtud del artículo 1328(f)(2) del Código de Quiebras, existe un período mínimo de dos años antes de que pueda solicitar la quiebra en virtud del Capítulo 13 después de un Capítulo 13 anterior.

Aunque no existe un importe mínimo de deuda para declararse en quiebra, se aplica un importe máximo para las solicitudes de quiebra en virtud del Capítulo 13 hasta el 31 de marzo de 2025:

Estos límites se aplican si usted es un particular que está considerando la posibilidad de declararse en quiebra o un empresario individual. Para las empresas existen normas diferentes.

Si tiene demasiadas deudas para acogerse al Capítulo 13, un abogado experto en derecho concursal puede ayudarle a encontrar formas de reducir sus deudas por debajo de estos límites máximos.

En función de sus circunstancias, si puede seguir pagando sus deudas en dos años de forma puntual, la quiebra puede no ser su primera opción. Si usted no puede pagar las deudas a tiempo en los próximos dos años, entonces usted debe consultar con un abogado de bancarrota.

¿Por qué dos años? Una vez que usted se declara en quiebra, su puntuación de crédito comienza a recuperarse inmediatamente, y la mayoría de la gente alcanzará la recuperación completa en la puntuación de crédito 700s por o antes de dos años después de la presentación. Si ya tiene una puntuación crediticia baja, la quiebra provocará una recuperación inmediata, que es mucho más rápida que intentar pagar sus deudas.

La quiebra no siempre es la mejor opción, incluso cuando se tienen suficientes deudas como para que sea una posibilidad. La declaración de quiebra también conlleva sus propios costes, como la tasa de solicitud y los honorarios del abogado.

Antes de declararse en quiebra, puede ser posible encontrar una manera de trabajar con sus acreedores sin llegar a la quiebra para acordar pagos mensuales más bajos. Algunas organizaciones pueden ayudarle a negociar estos pagos más bajos. También puede llegar a un acuerdo con sus acreedores. Sin embargo, se recomienda tener el dinero reservado para llegar a un acuerdo, que es al menos el 50% del total de sus deudas.

Nuestros abogados le dará un asesoramiento honesto sobre si hay mejores opciones que la quiebra, tales como servicios de consolidación de deudas, un plan de gestión de la deuda con una agencia de asesoría de crédito, y otras formas de liquidación de deudas, tales como un plan de deducción de nómina.

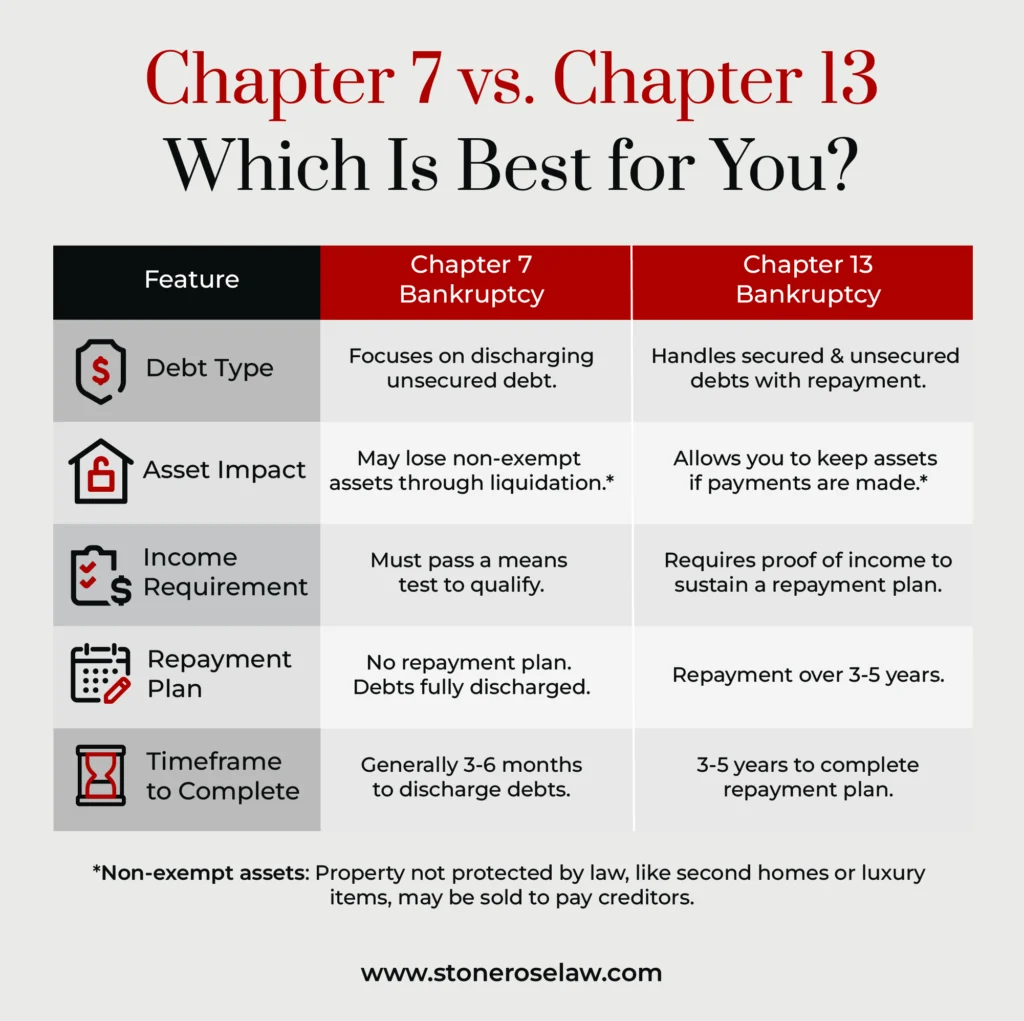

Si usted cree que existe una manera de pagar a sus acreedores y desea mantener su propiedad que está sujeta a obligaciones de deudas garantizadas, entonces una bancarrota del Capítulo 13 puede ser su mejor opción.

Este tipo de quiebra crea un plan de pagos en virtud del cual usted se compromete a devolver a sus acreedores parte de lo que les debe durante el periodo del plan de pagos, que suele ser de tres a cinco años.

A cambio, podrá mantener la posesión de bienes que, de otro modo, perdería por embargo o liquidación en una quiebra del Capítulo 7.

Para que la quiebra del Capítulo 13 funcione, tiene que demostrar al tribunal de quiebras que tiene una fuente de ingresos suficiente para que funcione un plan de pagos. Un procedimiento de quiebra del Capítulo 7 puede ser mejor si usted está desempleado o tiene pocos ingresos brutos.

Si usted debe tanto que es más de lo que usted cree que puede pagar de manera realista, usted tiene una gran cantidad de deudas no garantizadas descargables, y quiere salir de debajo de todas sus deudas mediante la descarga por completo, entonces el Capítulo 7 de bancarrota podría ser una mejor opción. Bajo el Capítulo 7, es posible que tenga que entregar los activos no exentos para una venta de liquidación fiduciaria para pagar a sus acreedores.

Para calificar para el Capítulo 7 de bancarrota, usted debe pasar una prueba de medios. Por lo general, esto significa que sus ingresos mensuales actuales deben estar por debajo de los ingresos medios de Arizona para el tamaño de su hogar.

Si sus ingresos son iguales o superiores a los ingresos medios de Arizona, entonces el juez de quiebras tendrá en cuenta factores adicionales, incluyendo sus ingresos mensuales, gastos y pagos de deudas, para ver si su renta disponible todavía le permite acogerse al Capítulo 7.

Si usted no puede calificar para el Capítulo 7 en virtud de la prueba de medios, una petición de bancarrota del Capítulo 13 es su mejor opción.

Aunque las deudas garantizadas y no garantizadas son descargables bajo el Capítulo 7 o Capítulo 13 de bancarrota, no todas las deudas pueden ser fácilmente descargadas. Estos incluyen;

Esperamos que esta información le dé una mejor idea de lo que debe tener en cuenta a la hora de sopesar si la protección por quiebra es adecuada para usted. No es un análisis exhaustivo de todo lo que debe tener en cuenta y no debe tomarlo como asesoramiento jurídico.

Si usted está contemplando seriamente una petición de bancarrota en Arizona, quiere detener las llamadas telefónicas de los cobradores de deudas, evitar que su coche sea embargado, y mantener su casa fuera de la ejecución hipotecaria, entonces le recomendamos que hable con un abogado de bancarrota Stone Rose Law.

Podemos ayudarle a considerar todos los factores importantes con más detalle, explicar los beneficios y consecuencias de declararse en quiebra, y ayudarle a elegir qué opción de bancarrota es potencialmente mejor para usted.Llame al (480) 739-2448 o póngase en contacto con nosotros en línea para aprender más acerca de sus opciones.