En Arizona, si se retrasa en los pagos de la hipoteca de su vivienda durante un tiempo suficiente, la entidad gestora de la hipoteca puede iniciar un procedimiento de ejecución hipotecaria en su contra. Perder su vivienda por una ejecución hipotecaria no es inevitable.

Dependiendo de tu situación, es posible que puedas recurrir a una de varias opciones para ponerte al día con el pago de tu hipoteca, acordar con tu entidad crediticia una estrategia de pago alternativa o acogerte a la protección federal contra la quiebra para conservar tu vivienda.

En Stone Rose Law, ayudamos a los propietarios de viviendas de Arizona a conocer sus opciones en materia de alivio de la deuda y ejecuciones hipotecarias. Si necesita ayuda de uno de nuestros abogados, llámenos al (480) 739-2448.

La ejecución hipotecaria es un proceso legal regulado por la legislación de Arizona. Las entidades crediticias deben cumplir rigurosamente una serie de requisitos específicos para poder ejecutar legalmente la hipoteca de su vivienda. A continuación se ofrece una descripción general de cómo se desarrolla una ejecución hipotecaria de principio a fin.

La única razón para una ejecución hipotecaria es de carácter económico: concretamente, la incapacidad del prestatario para cumplir con el calendario de pagos mensuales acordado al contratar con la entidad gestora del préstamo la compra de la vivienda.

En cuanto empieces a atrasarte en los pagos de la hipoteca, tu entidad crediticia comenzará a supervisar tu escritura de fideicomiso o tu cuenta hipotecaria. En el caso de la mayoría de los préstamos hipotecarios regulados a nivel federal, la legislación federal suele prohibir a las entidades gestoras iniciar un proceso de ejecución hipotecaria hasta que el prestatario lleve más de 120 días de mora, pero la legislación de Arizona no impone este periodo de espera.

En el caso de las escrituras de fideicomiso, una vez transcurridos 120 días, el fideicomisario inscribe un «Aviso de venta por parte del fideicomisario» en el Registro del Condado. En el caso de la ejecución hipotecaria judicial, la entidad crediticia interpone una demanda ante el Tribunal Superior.

Negociaciones previas a la ejecución hipotecaria

Una vez que reciba la carta de notificación de impago, normalmente dispondrá de un plazo para ponerse al día con los pagos atrasados o para negociar con su entidad crediticia un plan de pago alternativo.

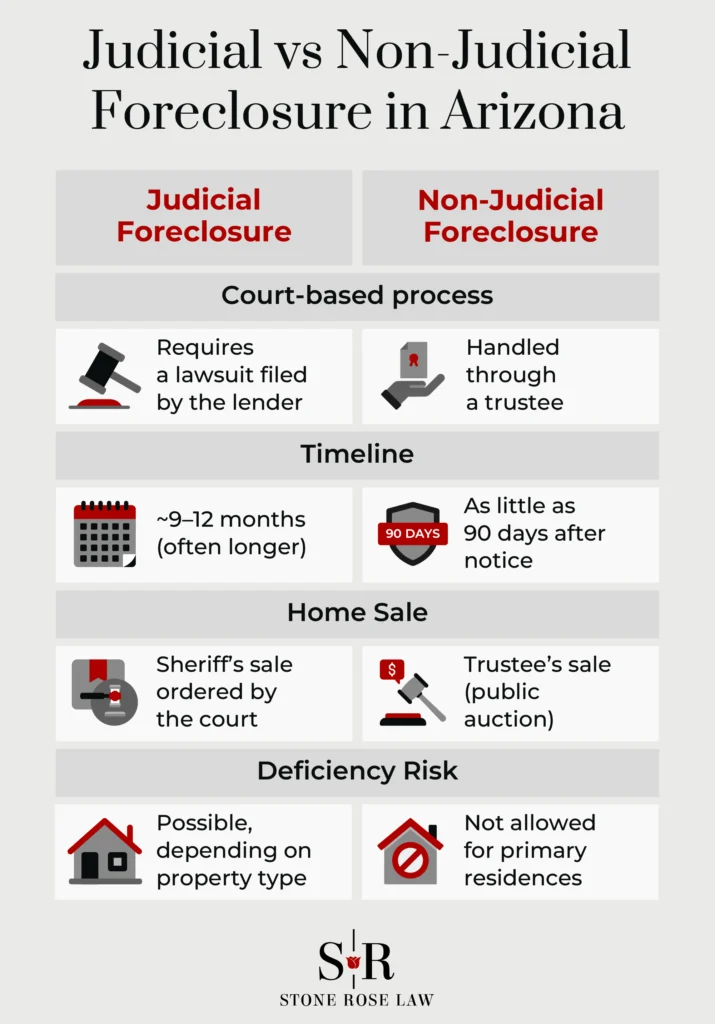

En Arizona, las entidades crediticias que conceden hipotecas disponen de dos opciones de ejecución hipotecaria: la ejecución hipotecaria extrajudicial y la ejecución hipotecaria judicial.

Si tienes una hipoteca sobre tu vivienda, o en el caso de determinados tipos de escrituras de fideicomiso, tu entidad crediticia tendrá que recurrir a la ejecución hipotecaria judicial.

El artículo 33-721 de los Estatutos Revisados de Arizona (ARS) constituye la ley de ejecución hipotecaria judicial de Arizona. Establece lo siguiente:

«Hipotecas sobre bienes inmuebles y escrituras de fideicomiso de un tipo no incluido en la definición de escritura de fideicomiso prevista en el artículo 33-801, sin perjuicio de cualquier otra disposición contenida en la hipoteca o la escritura, serán ejecutarse mediante acción judicial». [ Énfasis añadido]

De conformidad con lo dispuesto en el artículo 33-721 del ARS, si usted tiene una hipoteca, la entidad crediticia debe recurrir al procedimiento de ejecución hipotecaria judicial, incluso aunque las condiciones del préstamo hipotecario prevean la ejecución hipotecaria extrajudicial.

En el marco del proceso judicial de ejecución hipotecaria, la entidad crediticia debe presentar una demanda y notificártela. A continuación, dispones de un plazo para presentar una contestación a la demanda.

Una vez que el tribunal dicte la sentencia de ejecución hipotecaria, ordenará que su propiedad se venda en una subasta pública. Por lo general, esta subasta la lleva a cabo la oficina del sheriff de su condado. La venta suele celebrarse en los meses siguientes a la sentencia.

Tras la venta, en virtud del artículo 33-814 del ARS, si la propiedad tiene una superficie superior a 2,5 acres o no se utiliza como vivienda unifamiliar, la entidad crediticia podrá solicitar una sentencia por déficit contra usted si el producto de la venta no cubre la deuda pendiente.

El proceso judicial de ejecución hipotecaria le otorga ciertos derechos. Entre ellos se incluye el derecho a reincorporarse al préstamo mediante el pago de todos los importes atrasados, más las tasas y los gastos, antes de la subasta de ejecución hipotecaria. También tiene el derecho legal de redención para recuperar la propiedad pagando el precio total de venta, más los gastos, dentro de un plazo determinado tras la subasta.

El proceso judicial de ejecución hipotecaria suele durar entre nueve y doce meses, siempre que no se produzcan litigios importantes ni se declare la quiebra.

En Arizona, la mayoría de las ventas de viviendas no se realizan mediante hipotecas, sino mediante escrituras de fideicomiso. La diferencia entre estos dos mecanismos de financiación es que una hipoteca es un contrato que se celebra directamente entre usted y la entidad crediticia, mientras que una escritura de fideicomiso incluye a un fideicomisario que ostenta la titularidad legal de la propiedad como garantía del préstamo para la compra de la vivienda.

A diferencia de la subasta judicial que se lleva a cabo en una ejecución hipotecaria judicial, el proceso de ejecución hipotecaria extrajudicial recurre a una subasta fiduciaria. Como veremos más adelante, se trata de una diferencia importante.

Dado que las escrituras de fideicomiso son la forma más habitual de comprar una vivienda en Arizona, las ejecuciones hipotecarias extrajudiciales son más frecuentes que las judiciales.

Muchos prestamistas prefieren la ejecución hipotecaria extrajudicial porque no requiere la intervención de los tribunales y no permite el derecho de rescate tras la venta de la propiedad por parte del administrador, aunque tampoco permite sentencias por déficit en propiedades residenciales de 2,5 acres o menos que se utilicen como vivienda unifamiliar o bifamiliar.

Para iniciar una ejecución hipotecaria extrajudicial en Arizona, el administrador registra un aviso de venta por parte del administrador en la oficina del registro de la propiedad de su condado. Según el artículo 33-808(C)(1) del ARS, la fecha de la venta no puede ser anterior a los 91 días siguientes a la fecha en que el administrador registre el aviso.

El administrador le enviará por correo certificado la notificación de venta en un plazo de cinco días hábiles a partir de su inscripción. El administrador también publicará la notificación de venta en un periódico durante cuatro semanas consecutivas, la colocará en la propiedad al menos 20 días antes de la venta (siempre que ello pueda hacerse sin alterar el orden público) y la expondrá en el edificio del tribunal.

Antes de la subasta del fideicomisario, usted tiene el derecho legal de restablecer el préstamo subsanando los incumplimientos; una vez celebrada la subasta, ya no existe derecho de rescate. En la subasta, el prestamista suele presentar una oferta de crédito sobre el inmueble por un importe que no supere el total adeudado. Si el prestamista es el mejor postor en la subasta pero su oferta es inferior al importe total de la deuda, puede obtener una sentencia por déficit en su contra, con sujeción a ciertas restricciones.

Sin embargo, si el mejor postor no es el prestamista y ofrece una cantidad superior a la que usted debe, es posible que tenga derecho al excedente del producto de la venta.

Al igual que en una subasta judicial por ejecución hipotecaria, la entidad crediticia suele volver a adquirir la vivienda si no hay postores que paguen en efectivo o si sus ofertas no son lo suficientemente altas como para satisfacer a la entidad.

Si ningún tercero compra la vivienda en la subasta judicial y la entidad hipotecaria o el banco pasa a ser propietario del inmueble, el banco o la entidad hipotecaria seguirá intentando revenderlo.

Durante este tiempo, si sigues viviendo en la casa, el nuevo propietario puede iniciar un proceso para que te desalojen.

Las posibles defensas contra la ejecución hipotecaria dependen de las circunstancias concretas de su situación. Entre ellas se incluyen si puede ponerse al día con los pagos atrasados antes de la venta de la propiedad, la disposición de su entidad crediticia o del administrador fiduciario a aceptar acuerdos de pago alternativos, si es miembro en servicio activo de las Fuerzas Armadas de los Estados Unidos, si la entidad crediticia o el administrador fiduciario han cumplido debidamente con los requisitos de ejecución hipotecaria aplicables en Arizona, y su disposición o capacidad para plantearse declararse en quiebra.

Es posible que tenga otras opciones para evitar la ejecución hipotecaria sin necesidad de declararse en quiebra. A continuación le presentamos algunas de las estrategias más habituales.

Si consigues reunir los fondos necesarios para saldar los pagos atrasados, es posible que tu entidad crediticia te permita seguir pagando el préstamo sin emprender ninguna acción legal.

Es recomendable recurrir a esta opción antes de empezar a atrasarse en los pagos. Si cree que no podrá cumplir con el calendario de pagos, puede ponerse en contacto con su entidad crediticia para ver si está dispuesta a aceptar una modificación del préstamo.

En algunos casos, es posible refinanciar su préstamo si consigue reducir las cuotas, el tipo de interés o ambos.

Si te estás retrasando en tu calendario de pagos actual, pero aún puedes hacer los pagos, podrías ponerte en contacto con tu entidad crediticia para ver si está dispuesta a considerar un plan de pago. Un plan de pago te permite realizar un pago adicional además de tu cuota mensual, de modo que puedas ponerte al día poco a poco.

Si, debido a circunstancias como la pérdida de su empleo o cualquier otro motivo que haya afectado temporalmente a su capacidad para realizar los pagos mensuales, en ocasiones la entidad crediticia puede estar dispuesta a llegar a un acuerdo de moratoria con usted.

En virtud de un acuerdo de moratoria, si puedes demostrar a tu entidad crediticia que tus dificultades económicas actuales no son culpa tuya y que son temporales, es posible que te permita realizar pagos más bajos (o incluso no realizar ningún pago) mientras te recuperas.

Si puedes hacerlo sin seguir teniendo una deuda pendiente por el préstamo, vender tu vivienda puede ser una opción práctica para evitar la ejecución hipotecaria. En algunos casos, una venta al descubierto (vender tu vivienda por un importe inferior al que debes actualmente) puede ser una opción. Muchas entidades crediticias saben que, si tienen que ejecutar la hipoteca, es probable que la vivienda se venda por un importe inferior a su valor de tasación.

Si ninguna de las opciones anteriores es viable para usted y no desea plantearse la quiebra, es posible que su entidad crediticia acepte una cesión de la propiedad en lugar de la ejecución hipotecaria. Esto significa que usted entrega la escritura de su propiedad a la entidad crediticia a cambio de la condonación de la deuda pendiente del préstamo.

Si necesitas disponer de más dinero en tu presupuesto para poder hacer frente a los pagos de la hipoteca y estás liquidando otras deudas, como tarjetas de crédito o préstamos personales, la consolidación de deudas te puede permitir agrupar esas otras deudas con tipos de interés elevados en un único préstamo con un tipo de interés más bajo.

Como alternativa, es posible que puedas negociar un acuerdo de liquidación de la deuda con tus otros acreedores por un importe inferior al total que les debes.

La Ley Federal de Protección Civil para los Militares (SCRA) ofrece protección jurídica al personal militar en servicio activo que se vea afectado por una ejecución hipotecaria.

Arizona cuenta con su propia ley equivalente a la SCRA para garantizar que los miembros de la Guardia Nacional de Arizona y de las Fuerzas Armadas de Reserva de los Estados Unidos a los que se les ordene prestar servicio activo o realizar entrenamiento puedan gozar de protecciones similares a las previstas en la SCRA.

Las agencias de asesoramiento en materia de vivienda y el Departamento de Vivienda y Desarrollo Urbano de los Estados Unidos (HUD) pueden orientarle sobre cómo evitar una ejecución hipotecaria en Arizona, y es posible que puedan ayudarle a acogerse a los programas federales y estatales de Arizona destinados a prevenir las ejecuciones hipotecarias.

Algunas organizaciones sin ánimo de lucro ayudan a los propietarios que tienen dificultades para pagar su hipoteca o su escritura fiduciaria ofreciéndoles servicios y recursos gratuitos, como asesoramiento en materia de vivienda, talleres formativos y ayudas económicas.

Un ejemplo es la Neighborhood Assistance Corporation of America.

Otra opción para evitar la ejecución hipotecaria en Arizona, sobre todo cuando las alternativas como las que hemos comentado anteriormente no son viables y la ejecución hipotecaria es inminente, es acogerse a las leyes federales de quiebra en virtud del Capítulo 7 o del Capítulo 13.

Una vez que te acojas a la ley de quiebras, la suspensión automática de la quiebra impedirá, al menos temporalmente, que tu entidad crediticia ejecute la hipoteca de tu vivienda o intente cobrar lo que le debes. La cuestión es si la quiebra te permitirá conservar tu vivienda.

Una quiebra del Capítulo 7 puede retrasar el proceso de ejecución hipotecaria, pero no lo detendrá por completo. Este tipo de quiebra le liberará de la mayor parte de sus deudas, pero es posible que tenga que renunciar a su vivienda. La quiebra del Capítulo 7 detiene temporalmente la ejecución hipotecaria mediante la suspensión automática, pero los prestamistas suelen solicitar que se levante dicha suspensión, y su duración varía según el caso.

Sin embargo, a diferencia de la quiebra del Capítulo 13, no prevé un plan de pago de la deuda, y si su vivienda no está protegida por una exención prevista en la legislación federal o de Arizona, podría seguir estando sujeta a una venta forzosa.

La quiebra del Capítulo 13 también se conoce como quiebra de «reorganización», ya que le permite reorganizar su deuda y utilizar un plan de pago para saldar sus deudas en un plazo de tres a cinco años. La quiebra del Capítulo 13 puede permitirle conservar su vivienda mediante el pago de las cuotas hipotecarias atrasadas a través del plan del Capítulo 13 y la reanudación de los pagos hipotecarios regulares una vez presentado el plan. Tanto los pagos atrasados como los futuros se abonan a través del plan del Capítulo 13.

La cuestión principal con respecto al Capítulo 13 es si puedes hacer frente a la cuota mensual, teniendo en cuenta que debes pagar los atrasos y seguir abonando las cuotas hipotecarias habituales a lo largo del plan.

Si eres como la mayoría de los estadounidenses, tu vivienda es la mayor inversión que harás en tu vida. La perspectiva de perder esta inversión por una ejecución hipotecaria, sobre todo si ya has invertido una cantidad considerable en los pagos, puede resultar angustiosa.

Afortunadamente, existen muchas estrategias y técnicas para prevenir la ejecución hipotecaria que ayudan a los propietarios con problemas económicos a conservar sus viviendas. La opción más adecuada para usted dependerá en gran medida de su situación financiera particular.

Un abogado especializado en alivio de la deuda de Stone Rose Law puede ayudarte a comprender cómo funciona el proceso de ejecución hipotecaria y orientarte sobre los métodos de prevención de la ejecución hipotecaria que mejor se adapten a tu situación.

Si la entidad que te concedió la hipoteca te amenaza con la ejecución hipotecaria, no ignores sus comunicaciones. En su lugar, explícale cuál es tu situación y averigua si está dispuesta a colaborar contigo para evitar la ejecución hipotecaria. La mayoría de las entidades entienden que es mejor para ellas que sigas viviendo en tu casa y sigas pagando la hipoteca que recurrir a la ejecución hipotecaria.

Sin embargo, si los métodos de negociación no logran ponerte al día con los pagos de tu hipoteca o de tu escritura fiduciaria, o si tu entidad crediticia no está dispuesta a mostrar flexibilidad, la protección federal contra la quiebra podría ser tu mejor opción. Un abogado especializado en quiebras de Stone Rose puede ayudarte a determinar cuándo esta podría ser la mejor opción para ti, y asistirte en la presentación de la solicitud de quiebra conforme a la legislación federal y de Arizona.

Si desea hablar con uno de nuestros abogados especializados en alivio de la deuda, llámenos al (480) 739-2448 para concertar una consulta gratuita. También puede utilizar nuestro formulario de contacto en línea.