La quiebra no es un proceso de solicitud y es puramente objetiva, lo que significa que no necesita tener un umbral mínimo de deuda o una razón "válida" para presentarla.

Sin embargo, hay algunas razones por las que puede no ser capaz de presentar para un capítulo específico. Por ejemplo, es posible que no pase la prueba de medios para calificar para una bancarrota del Capítulo 7; sin embargo, la bancarrota del Capítulo 13 seguiría siendo una opción.

Otras razones por las que su caso de bancarrota puede ser desestimado en su mayoría incluyen la falta de cooperación, como no comparecer ante el tribunal, no proporcionar los documentos solicitados, o atrasarse en los pagos mensuales del Capítulo 13.

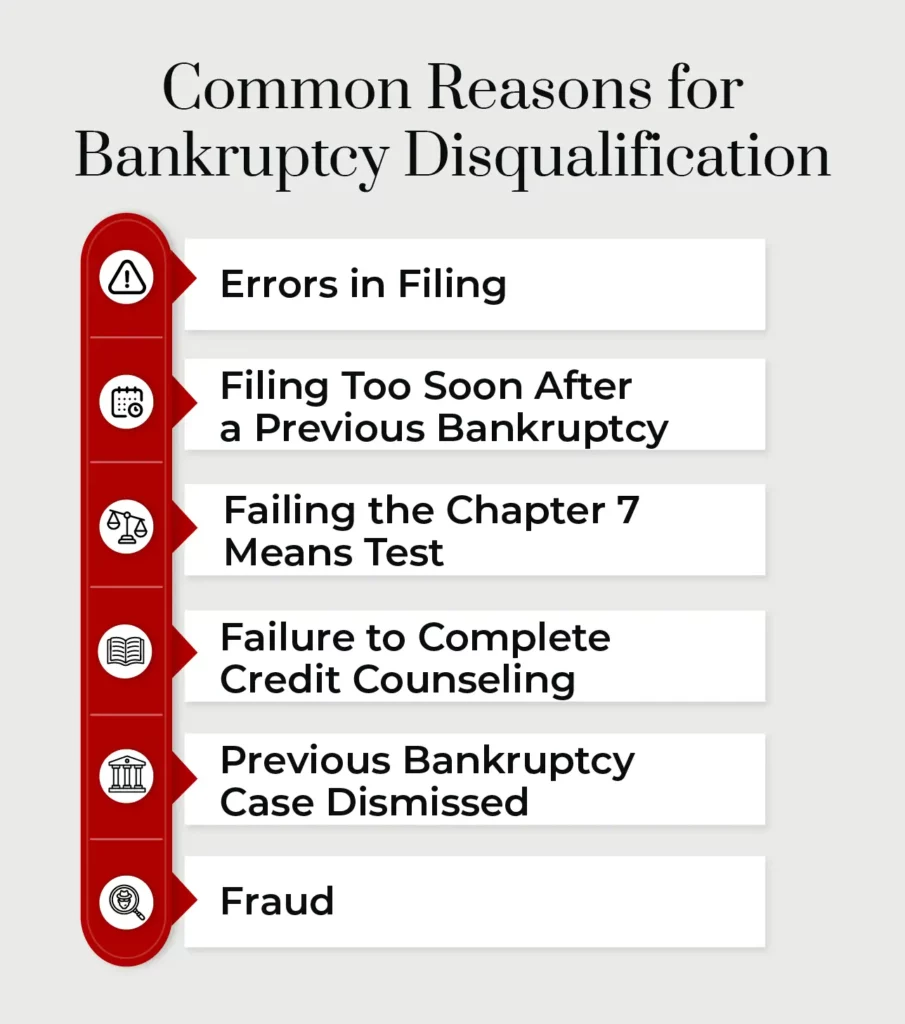

A continuación, examinamos las razones más comunes por las que los deudores son inhabilitados para solicitar y beneficiarse de la quiebra.

La buena noticia es que la gran mayoría de los casos de bancarrota éxito, siempre y cuando evite caer en algunas áreas problemáticas comunes. Aún mejor, usted puede reducir las posibilidades de encontrarse con estos problemas con la ayuda de un experimentado abogado de bancarrota de Arizona, como uno que puede encontrar en Stone Rose Law.

A continuación se exponen los tipos de inhabilitaciones concursales que ven los tribunales concursales.

Una de las formas más sencillas en que los declarantes de quiebra pueden verse inhabilitados para declararse en quiebra es cometiendo errores en el proceso de declaración.

La mayoría de los casos requieren la cumplimentación de al menos quince (15) formularios de quiebra diferentes. No completar estos formularios correctamente y presentarlos antes de los plazos establecidos puede resultar en la desestimación de su caso. Se requieren anexos con algunos formularios y luego los documentos de apoyo deben ser enviados a su Síndico por lo menos catorce (14) días antes de su reunión 341.

Otro problema que puede surgir durante el proceso de presentación es no pagar las tasas requeridas al secretario del tribunal de quiebras en el momento de la presentación, aunque en algunos casos se puede renunciar a estas tasas si no puede pagarlas.

Si ya ha hecho uso del proceso de quiebra con anterioridad, deberá cumplir un período de espera aplicable antes de poder solicitar de nuevo la quiebra. El periodo de espera depende del tipo de quiebra que haya utilizado en el pasado y del tipo de petición que desee presentar en la actualidad.

La bancarrota del Capítulo 7 utiliza una prueba de medios para demostrar que usted no tiene ingresos suficientes para pagar sus deudas. La necesidad de someterse a la prueba de recursos depende de la mediana de ingresos basada en el censo de EE.UU. determinada anualmente en el estado en el que vive.

En Arizona, para las peticiones del Capítulo 7 presentadas después del 1 de noviembre de 2024, la mediana de los ingresos anuales es:

El tribunal de quiebras tendrá en cuenta sus ingresos brutos mensuales medios de los seis meses anteriores a la presentación de su petición al amparo del Capítulo 7. Sus ingresos anuales se calculan sobre la base de la media mensual de los últimos seis meses. Un cálculo simple es tomar el total de ingresos brutos recibidos en los últimos seis meses y multiplicar por dos para el total anual. Este cálculo es más complejo en el caso de los autónomos y otras fuentes de ingresos. Se recomienda consultar con un abogado de bancarrota con experiencia para determinar si usted cumple con el requisito de ingresos para una presentación del Capítulo 7.

Si sus ingresos brutos mensuales durante este periodo están por debajo del nivel medio de ingresos, no necesita pasar la prueba de recursos económicos.

Si sus ingresos mensuales están por encima de la media estatal, deberá someterse a la prueba de recursos económicos utilizando el formulario de quiebra 122-A. Este formulario tiene en cuenta sus ingresos mensuales actuales, activos y gastos para calcular si tiene suficiente dinero para pagar a sus acreedores.

Si usted no pasa la prueba de medios, entonces usted no será elegible para utilizar el Capítulo 7, pero todavía puede ser elegible para solicitar el Capítulo 13 de bancarrota.

Una vez que usted se declara en quiebra bajo el Capítulo 7, tiene 180 días para pagar y completar un curso de asesoría de crédito con una agencia de asesoría de crédito aprobada y presentar un certificado de finalización ante el tribunal de quiebras.

Además, una vez que el tribunal haya examinado su caso, deberá pagar y completar un curso de educación financiera antes de que se le condonen las deudas y presentar un certificado de realización ante el tribunal.

Si no completa el curso de asesoramiento crediticio, podría quedar descalificado para declararse en quiebra.

Si no completa el curso de educación financiera, el tribunal puede interpretarlo como una falta de compromiso por su parte que podría repercutir en su decisión de concederle o no la protección por quiebra.

No todas las peticiones de quiebra dan lugar a la finalización del proceso de quiebra; el tribunal de quiebras puede desestimar un caso de quiebra. Si esto sucede, se aplica un período de espera antes de que pueda solicitar de nuevo.

La duración de este período de espera depende del tipo de caso de quiebra que el tribunal haya desestimado.

Dependiendo de cuánto tiempo haya pasado desde la desestimación de una petición de quiebra anterior hasta la presentación de una nueva, esto puede afectar a cómo se le aplica la suspensión automática de la quiebra. Cuanto más cerca estén los dos casos, menos probable es que se apliquen las disposiciones de suspensión automática que limitan el contacto de los acreedores con usted. Una moción para ampliar la suspensión automática sería necesaria si la presentación anterior es bastante reciente. El tribunal, a su discreción, determinará si el segundo caso se presenta de buena fe.

Además, la desestimación de una quiebra aparecerá en su informe crediticio, lo que puede afectar negativamente a su calificación crediticia.

Lo mejor que puede hacer para evitar problemas con la declaración de quiebra después de una desestimación anterior es trabajar en estrecha colaboración con un abogado con experiencia en quiebras, que puede reducir las posibilidades de que su petición inicial sea desestimada. Si usted está navegando una segunda declaración de quiebra poco después de un caso desestimado, es muy recomendable contar con la representación de un abogado.

Desgraciadamente, no todos los que recurren a la protección de la quiebra lo hacen con las mejores intenciones. A veces, incluso las personas que no tienen intención fraudulenta pueden intentar ser un poco demasiado creativas a la hora de calcular los ingresos, no comunicar información importante en sus trámites o tratar de mantener activos al margen de la quiebra.

Si el síndico de la quiebra o el juez de la quiebra descubren alguno de estos hechos, entre otros, puede dar lugar a la desestimación de la solicitud de quiebra.

La honestidad es la mejor política cuando se trata de la divulgación en su solicitud de quiebra y la documentación de apoyo.

Hacer declaraciones falsas a los acreedores o al administrador de la quiebra, ocultar datos financieros o proporcionar datos engañosos como declaraciones de impuestos fraudulentas, no revelar una quiebra anterior, ocultar o hacer transferencias preferentes de bienes no exentos, adquirir artículos de lujo poco antes de presentar la quiebra, o presentar la quiebra únicamente para evitar pagar a un acreedor son motivos para desestimar un caso de quiebra.

En los casos más graves, el fraude ante el tribunal de quiebras puede impedir la posibilidad de volver a declararse en quiebra y dar lugar a cargos penales.

Si necesita un nuevo comienzo financiero, el Capítulo 7 de bancarrota o el Capítulo 13 de bancarrota puede ser adecuado para usted.

La mejor manera de saber si usted es elegible para la protección de bancarrota en Arizona es hablar con un experimentado abogado de bancarrota de Phoenix, como uno que encontrará en Stone Rose Law. Podemos ayudarle a entender el proceso de bancarrota y hacer su declaración de bancarrota si usted elige ir con el Capítulo 7 o Capítulo 13 de bancarrota.

Para saber qué capítulo de bancarrota puede ser mejor para usted y para comenzar la presentación, llámenos al (480) 739-2448 o utilice nuestro formulario de contacto.