La presentación del Capítulo 13 de bancarrota puede tener consecuencias para su co-firmante. En este post, cubrimos lo que estas consecuencias potenciales son.

Si desea asesoramiento personalizado sobre cómo su quiebra puede afectar a un cosignatario, por favor llame a Stone Rose Law al (480) 739-2448 o utilice nuestro formulario de contacto.

Algunos tipos de deudas garantizadas, como los préstamos para estudiantes, los préstamos para coches y a veces las hipotecas, exigen una garantía adicional antes de que el prestamista acepte conceder el préstamo. A veces, esta garantía se presenta en forma de aval, como un derecho de garantía sobre el vehículo objeto del préstamo o un gravamen hipotecario sobre una casa.

En otras situaciones, el prestamista puede exigir una garantía adicional a otra persona que se compromete a seguir legalmente obligada a efectuar los pagos del saldo restante del préstamo si el deudor incurre en impago. Esta persona es un avalista.

A usted, como prestatario original, se le denomina deudor o prestatario principal.

Los prestamistas suelen exigir un avalista a los prestatarios primerizos o a los inquilinos primerizos, especialmente si el prestatario principal tiene alguno o todos los:

El avalista no puede ser cualquiera. Su prestamista buscará una persona que tenga una fuente de ingresos fiable, un historial crediticio aceptable y activos suficientes.

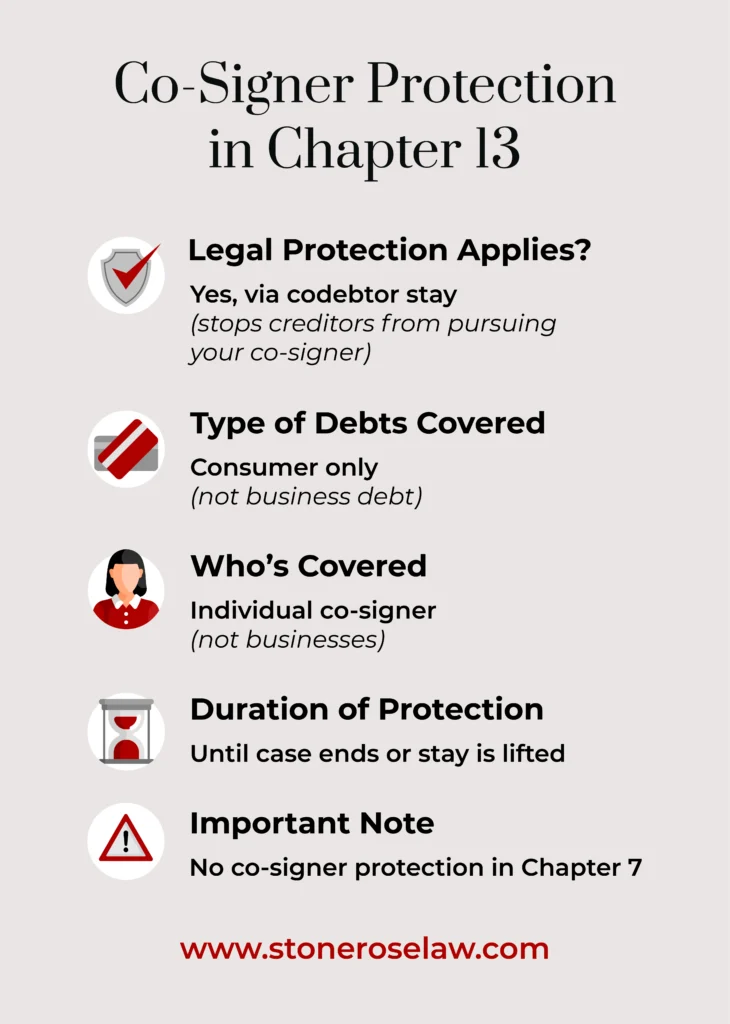

Una de las consideraciones que afecta tanto a los deudores como a los codeudores en una quiebra del Capítulo 13 es la suspensión automática.

La distinción más importante entre el Capítulo 13 y el Capítulo 7 de bancarrota cuando se trata de la suspensión automática es que la suspensión automática en un Capítulo 7 sólo le protege como deudor y su propiedad. No protege a su codeudor de los intentos de cobro.

Esto incentiva a muchos deudores que tienen cosignatarios a declararse en quiebra bajo el Capítulo 13 en lugar del Capítulo 7, porque de lo contrario, los acreedores pueden perseguir a su cosignatario por la deuda después de la declaración de quiebra bajo el Capítulo 7.

El Capítulo 13 de bancarrota proporciona una protección de suspensión automática para un co-firmante, protegiéndolo de las acciones de cobro de los acreedores. Esta protección en el Capítulo 13 dura hasta que el caso de bancarrota se cierra o se desestima, a menos que el tribunal levante la suspensión por causa justificada.

Esta protección se denomina permanencia del codeudor.

La suspensión por codeudor se aplica a los particulares. La deuda cofirmada debe ser una deuda de consumo y no una deuda comercial. Un cosignatario no puede ser una entidad comercial ni alguien que cosigne una deuda contraída como parte del negocio del cónyuge del deudor.

Cuando la suspensión codeudor se aplica en su quiebra, en determinadas circunstancias, un acreedor puede solicitar al tribunal que levante la suspensión mediante la presentación de una moción ante el tribunal de quiebras. El acreedor puede pedir al tribunal que levante la suspensión codeudor si:

Aunque la suspensión de codeudores pondrá fin a los esfuerzos de cobro de deudas de los acreedores durante el curso de una bancarrota del Capítulo 13, no es una solución permanente para los codeudores. Uno de los dos resultados será el resultado de una declaración de quiebra del Capítulo 13: el tribunal de quiebras descargará sus deudas, o se desestimará su caso.

Si el tribunal de quiebras descarga su bancarrota del Capítulo 13 después de completar su plan de pago de la deuda, entonces usted como el deudor principal ya no estará obligado a pagar las deudas no garantizadas restantes. Pero la suspensión codeudor se levanta, y si cualquier saldo se mantiene en un préstamo co-firmado, a continuación, los acreedores pueden perseguir el cosignatario para pagarlo.

Si el tribunal desestima su caso sin que usted complete el plan de pago del Capítulo 13, entonces se levantará tanto la suspensión automática regular para usted como la suspensión del codeudor, y el acreedor podrá solicitarle el pago a usted, al codeudor o a ambos.

Declararse en quiebra bajo el Capítulo 13 puede ser eficaz para darle a usted y a su cosignatario el respiro necesario para eliminar una deuda cosignada a través del plan de pago de la deuda. Si usted puede lograr esto, entonces la puntuación de crédito de su co-firmante no debería verse afectada por su quiebra.

El Capítulo 13 puede no estar siempre disponible para usted en un préstamo cosignado. Por ejemplo, es posible que no pueda declararse en quiebra en virtud del Capítulo 13 si tiene demasiada deuda total, o no tiene una fuente de ingresos estable, o si sus ingresos son insuficientes para que un plan de pago de la deuda sea práctico.

Stone Rose Law representa a residentes de Arizona en muchos casos de bancarrota, incluyendo situaciones cuando usted tiene un cosignatario. Si esta es su situación, y usted está preocupado por su efecto sobre usted, así como su garante de préstamo, a continuación, llame a nuestro bufete de abogados al (480) 739-2448 o utilice nuestro formulario de contacto para hablar con uno de nuestros abogados de la ley de bancarrota.

En una consulta gratuita, podemos revisar los hechos de su caso y ayudarle a evaluar sus opciones.