Los préstamos estudiantiles se comportan de manera diferente a la mayoría de las demás deudas en caso de quiebra, y no comprender cómo se tratan en el Capítulo 7 puede llevar a tomar malas decisiones y perder oportunidades. Si bien el Capítulo 7 no elimina automáticamente los préstamos estudiantiles, puede desempeñar un papel importante para detener las acciones de cobro, estabilizar las finanzas y establecer una estrategia a más largo plazo.

Para analizar cómo la bancarrota del Capítulo 7 afecta a los préstamos estudiantiles y si tiene sentido solicitarla en su situación, llame a Stone Rose Law al (480) 739-2448 para hablar con un abogado especializado en bancarrotas.

La ley de quiebras trata la deuda por préstamos estudiantiles de manera diferente a otras deudas.

Según el Código de Quiebras, los préstamos estudiantiles no se cancelan automáticamente en el Capítulo 7. Esto se aplica tanto a los préstamos estudiantiles federales como a muchos préstamos privados.

Aunque los préstamos estudiantiles no se cancelan automáticamente, el Capítulo 7 puede desempeñar un papel importante en una estrategia más amplia de préstamos estudiantiles. Declararse en quiebra puede estabilizar sus finanzas, eliminar otras deudas y detener las actividades de cobro mientras evalúa opciones a más largo plazo.

Sí, los préstamos estudiantiles se incluyen en su caso de bancarrota, aunque no se liquidan automáticamente.

Cuando se declara en quiebra, debe incluir todos los préstamos estudiantiles, incluidos los préstamos federales y los préstamos estudiantiles privados, en sus listas de quiebra. El prestamista/titular del préstamo (y su administrador) pasa a formar parte del caso de quiebra y está sujeto a la suspensión automática.

La inclusión de los préstamos estudiantiles garantiza la transparencia y permite al tribunal de quiebras ejercer su jurisdicción sobre las actividades de cobro durante el caso. También preserva la opción de solicitar la condonación del préstamo estudiantil mediante medidas legales adicionales, si procede.

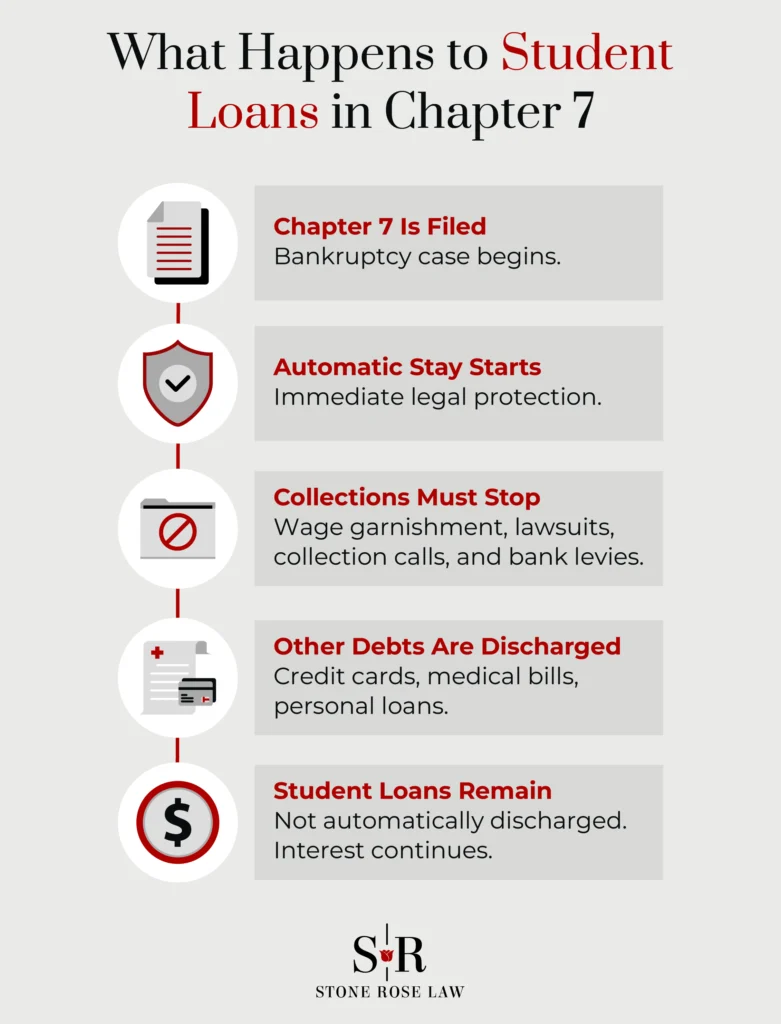

No. Los préstamos estudiantiles no se cancelan automáticamente en una bancarrota del Capítulo 7. A diferencia de las deudas de tarjetas de crédito o las facturas médicas, los prestatarios de préstamos estudiantiles deben tomar medidas adicionales para cancelar dichos préstamos.

Sin esa acción adicional, los pagos del préstamo estudiantil se reanudan después de la liquidación de la quiebra, y el préstamo sigue siendo exigible.

El Congreso creó normas especiales para los préstamos estudiantiles con el fin de proteger los programas federales de ayuda a los estudiantes y desalentar los abusos. Como resultado, se presume que los préstamos estudiantiles no son cancelables, a menos que el prestatario demuestre dificultades excesivas.

Esta norma se aplica a las deudas por préstamos estudiantiles federales y a la mayoría de las deudas por préstamos estudiantiles privados. La presunción por defecto en los tribunales de quiebras es que los préstamos estudiantiles sobreviven a la quiebra, a menos que el prestatario cumpla con un estricto estándar legal.

Incluso cuando los préstamos estudiantiles no se cancelan, el Capítulo 7 puede proporcionar un alivio sustancial de la deuda. Al eliminar otras deudas no garantizadas, el Capítulo 7 puede liberar ingresos que pueden redirigirse hacia el pago de préstamos estudiantiles o gastos básicos de subsistencia.

La bancarrota del Capítulo 7 puede:

Para muchos prestatarios, saldar otras deudas es el primer paso para recuperar el control sobre los pagos de los préstamos estudiantiles.

La suspensión automática se aplica generalmente a los préstamos estudiantiles una vez que se declara en quiebra.

Durante el proceso de quiebra, los administradores de préstamos deben suspender las actividades de cobro una vez que reciben la notificación. Esto incluye embargos administrativos federales de salarios, embargos de prestamistas privados, llamadas de cobro y demandas de cobro.

La suspensión automática proporciona un alivio temporal, pero es ejecutable. Los acreedores que violen la suspensión pueden enfrentarse a sanciones por parte del juez de quiebras.

Una vez que se dicta la liquidación de la quiebra, finaliza la suspensión automática. En ese momento, se puede reanudar el cobro del préstamo estudiantil, a menos que se haya acordado otra solución.

Muchos prestatarios utilizan el Capítulo 7 como un reinicio. Una vez liquidadas otras deudas, los prestatarios suelen estar en mejor posición para acogerse a un plan de pago estructurado, solicitar planes de pago basados en los ingresos o negociar con prestamistas privados.

Sí, los préstamos estudiantiles pueden ser cancelados en el Capítulo 7, pero solo a través de un proceso legal independiente denominado «procedimiento contencioso».

En un procedimiento contencioso, el prestatario presenta una demanda dentro del caso de quiebra solicitando al tribunal que determine si el reembolso de los préstamos estudiantiles le supondría una dificultad excesiva.

Este proceso es complejo, requiere cumplir con una norma legal específica y, por lo general, tarda entre uno y dos años en resolverse. Los préstamos federales para estudiantes y los préstamos privados para estudiantes se gestionan de forma diferente una vez que comienza el procedimiento contencioso.

En el caso de los préstamos federales para estudiantes, el Departamento de Justicia, en coordinación con el Departamento de Educación, aplica un proceso de revisión estandarizado. Los procedimientos contenciosos relacionados con préstamos federales para estudiantes son tramitados por la Fiscalía Federal del distrito en el que se encuentra pendiente la quiebra.

Después de presentar la oposición:

Este proceso de revisión federal puede dar lugar a resultados negociados, incluyendo la exoneración parcial o condiciones de pago acordadas, sujetas a la aprobación del tribunal.

El proceso de revisión del Departamento de Justicia y del Departamento de Educación no se aplica a los préstamos estudiantiles privados. Los prestamistas privados litigan la posibilidad de condonación directamente sin la participación de agencias federales.

En casos de préstamos privados para estudiantes:

Los casos de condonación de préstamos estudiantiles privados suelen ser más conflictivos y menos predecibles que los casos de préstamos federales.

El concepto de «dificultad excesiva» no está definido con precisión en el Código de Quiebras. Los tribunales aplican criterios establecidos judicialmente para evaluar si la deuda debe ser condonada.

En Arizona, los tribunales de quiebras siguen el precedente del Noveno Circuito y aplican la prueba de Brunner. Por lo general, los tribunales examinan si:

Los factores que los tribunales pueden tener en cuenta incluyen:

El tribunal de quiebras evalúa los hechos según las normas legales establecidas.

Los préstamos federales para estudiantes ofrecen opciones de pago que pueden ser relevantes después de una quiebra. Los planes de pago basados en los ingresos calculan los pagos mensuales en función de los ingresos y el tamaño de la familia, y pueden ofrecer una eventual condonación a través de programas como el Programa de Condonación de Préstamos por Servicio Público después de realizar los pagos correspondientes.

Aunque los préstamos federales para estudiantes que se cancelan mediante la quiebra son poco comunes, el Capítulo 7 puede hacer que el reembolso de los préstamos federales sea más manejable al eliminar otras deudas.

Los préstamos privados para estudiantes suelen carecer de las opciones de pago flexibles que ofrecen los préstamos federales. La deuda privada de los estudiantes puede tener tipos de interés más altos, menos opciones para casos de dificultad económica y prácticas de cobro más agresivas.

El capítulo 7 puede resultar especialmente útil cuando los préstamos privados se combinan con otras deudas no garantizadas. En algunos casos, los préstamos privados para estudiantes pueden ser más vulnerables a la liquidación parcial o a la resolución negociada, dependiendo de la estructura del préstamo y de las circunstancias.

Los intereses de los préstamos estudiantiles suelen seguir acumulándose durante el Capítulo 7. La declaración de quiebra no detiene automáticamente los intereses ni reduce el saldo principal.

Sin embargo, eliminar otras deudas puede hacer que el pago continuo del préstamo estudiantil sea más sostenible una vez concluido el proceso de quiebra.

Muchos prestatarios creen que la quiebra es inútil para los préstamos estudiantiles. Si bien el Capítulo 7 no borra automáticamente la deuda de los préstamos estudiantiles, sí puede detener el daño inmediato, reducir la presión financiera y apoyar la planificación a largo plazo.

El Capítulo 7 se utiliza a menudo de forma estratégica, incluso cuando quedan préstamos estudiantiles pendientes. Puede ser adecuado cuando los préstamos estudiantiles son solo una parte del problema financiero y otras deudas requieren pagos mensuales abrumadores.

Al abordar primero otras deudas, los prestatarios pueden mejorar su capacidad actual para gestionar el reembolso de los préstamos estudiantiles y evitar más dificultades financieras.

Los problemas relacionados con los préstamos estudiantiles en caso de quiebra requieren un análisis minucioso. Un abogado con experiencia en quiebras puede evaluar si es viable iniciar un procedimiento contencioso, detener los embargos de salario y coordinar la quiebra con estrategias de pago.

El asesoramiento legal garantiza que la declaración de quiebra contribuya a alcanzar los objetivos a largo plazo, en lugar de crear nuevos problemas.

Los préstamos estudiantiles no se liquidan automáticamente en el Capítulo 7, pero la quiebra puede proporcionar un alivio significativo de la deuda cuando se utiliza correctamente. Eliminar otras deudas, detener los embargos y planificar el reembolso son aspectos importantes.

Para analizar qué sucede con los préstamos estudiantiles en el Capítulo 7 y cómo la quiebra se adapta a su situación financiera, llame a Stone Rose Law al (480) 739-2448 para hablar con un abogado con experiencia en quiebras.