Si un cosignatario se declara en quiebra en virtud del Capítulo 7, esto puede afectar significativamente a la obligación restante del deudor en virtud del préstamo y puede acelerar la obligación de pago.

En este post, examinamos las obligaciones relativas de un prestatario y un cosignatario cuando el cosignatario se declara en quiebra en virtud del Capítulo 7 del Código de Quiebras de Estados Unidos.

La quiebra en virtud del Capítulo 7 eximirá al cosignatario de la obligación de pagar la deuda. No eximirá al prestatario principal, que, según las condiciones del préstamo, sigue siendo responsable del pago.

Algunos préstamos que requieren un cosignatario tendrán una cláusula de aceleración si el cosignatario se declara en quiebra. Esto significa que el préstamo entra en mora. En este caso, el cosignatario pasa a ser responsable del pago inmediato de todo el saldo del préstamo.

Si se produce un impago, esto podría poner al prestatario principal en una situación financiera insostenible, que podría llevar al prestatario principal a tener que considerar opciones de alivio de la deuda, incluida la quiebra. Esto se debe a que los prestamistas casi nunca liberan al cosignatario de la obligación de pagar si el prestatario principal incurre en impago, incluso solicitando la protección por quiebra.

Si el prestatario principal se declara en quiebra, esta es una de las razones por las que el prestamista exigió un cosignatario en la cuenta del préstamo en primer lugar.

Sin embargo, en muchos préstamos al consumo, como los préstamos para automóviles o muebles, la suspensión automática de la quiebra que protege a los prestatarios principales de los esfuerzos de cobro por parte del prestamista también protegerá a los cosignatarios, al menos hasta que el caso de quiebra se descargue o el tribunal desestime el caso.

Una vez resuelta la quiebra del prestatario principal, a menos que éste haya acordado seguir pagando la deuda al margen de la quiebra o celebrar un acuerdo de reafirmación, el prestamista puede cobrar al cosignatario para pagar el saldo del préstamo.

Pero, ¿qué ocurre si el cosignatario se acoge al Capítulo 7 después de que el prestatario principal se declare en quiebra?

En este caso, el cosignatario también puede acogerse a la ley federal de quiebras para solicitar protección y no tener que pagar la deuda.

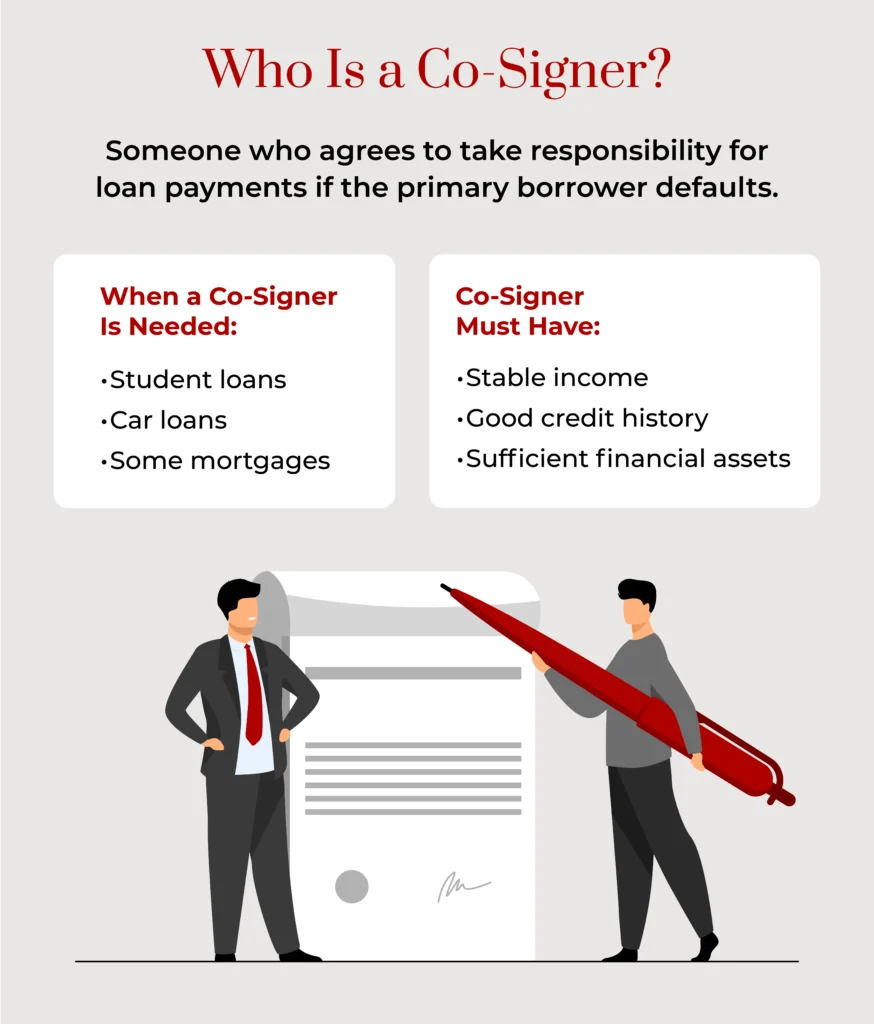

Algunos tipos de préstamos, como los préstamos para estudiantes, los préstamos para automóviles y a veces las hipotecas, exigen una garantía adicional antes de que el prestamista acepte conceder el préstamo. A veces, esta garantía se presenta en forma de aval, como un derecho de garantía sobre el vehículo objeto del préstamo o un gravamen hipotecario sobre una casa.

En otras situaciones, el prestamista puede exigir una garantía adicional en forma de otra persona que se comprometa legalmente a efectuar los pagos del saldo restante del préstamo si el deudor incumple. Esta persona es un cosignatario. Al prestatario original se le denomina prestatario principal.

Los prestamistas suelen exigir un avalista a los prestatarios primerizos o a los inquilinos primerizos, especialmente si el prestatario principal tiene alguno o todos los:

El avalista no puede ser cualquiera; el prestamista buscará una persona que tenga una fuente de ingresos fiable, un historial crediticio aceptable y activos suficientes.

Aun así, pueden darse situaciones en las que un avalista tenga problemas financieros. Esto puede suceder por diversas razones, como la pérdida del empleo o una lesión o enfermedad grave que conlleve grandes facturas médicas. Independientemente de la causa, a veces un cosignatario puede tener que buscar protección contra los acreedores mediante la presentación del Capítulo 7 de bancarrota.

En la mayoría de los casos, si usted está haciendo sus pagos mensuales a tiempo y no tiene pagos atrasados como prestatario principal, un cofirmante que se declare en quiebra no tendrá ningún impacto para su acreedor o préstamo. Sin embargo, en algunos casos, puede tener un efecto negativo en su informe crediticio.

Si esto ocurre, puede impugnarlo ante la oficina de crédito. Un abogado experto en quiebras puede ayudarle a hacerlo.

Stone Rose Law representa a residentes de Arizona en muchos tipos de asuntos de bancarrota, incluyendo situaciones cuando un cosignatario se declara en bancarrota. Si esta es su situación y usted está preocupado por su efecto sobre usted, llame a nuestro bufete de abogados al (480) 739-2448 para hablar con uno de nuestros abogados de la ley de bancarrota.

En una consulta gratuita, podemos revisar los hechos de su caso y ayudarle a evaluar sus opciones legales.Si lo prefiere, utilice nuestro formulario de contacto en línea para hacernos una pregunta o para programar una consulta inicial gratuita con un experimentado abogado de bancarrota de Arizona.