En Arizona, el embargo de una cuenta bancaria es una forma de embargo de bienes no salariales. Permite a un acreedor ejecutar una sentencia monetaria en tu contra mediante el embargo de fondos de tu cuenta bancaria.

En este artículo, analizamos cómo se aplican estas leyes cuando un acreedor intenta recurrir a medios legales para acceder a tu cuenta bancaria mediante un embargo, y qué medidas puedes tomar al respecto.

En Stone Rose Law, ayudamos a nuestros clientes a conocer las opciones de alivio de la deuda que les ofrecen la legislación federal y la legislación de Arizona.

Si desea concertar una consulta con uno de nuestros abogados especializados en quiebras, llame al (480) 739-2448.

En Arizona, los acreedores pueden solicitar dos tipos de embargos: embargos sobre los ingresos y embargos sobre otros bienes. Un ejemplo de embargo sobre los ingresos es cuando un acreedor pretende ejecutar una sentencia monetaria haciendo que tu empleador retenga una parte de tu salario.

Un embargo de bienes distintos de los ingresos se aplica a los bienes personales que pertenecen al deudor judicial, pero que están en poder de un tercero. Esto incluye el dinero que no sea en concepto de remuneración. Una cuenta bancaria es un ejemplo de bien que puede ser objeto de un embargo de bienes distintos de los ingresos.

Los procedimientos y formularios que se utilizan para ejecutar sentencias sobre bienes no salariales son distintos de los procedimientos y formularios necesarios para ejecutar sentencias sobre los ingresos salariales.

La mayoría de los embargos de cuentas bancarias en Arizona se inician cuando un acreedor presenta una demanda contra usted para cobrar una deuda. Antes de que el acreedor pueda embargar su cuenta bancaria, debe ganar la demanda de cobro de la deuda y obtener una sentencia judicial.

Una vez que el acreedor haya obtenido una sentencia judicial en tu contra por la deuda subyacente, puede solicitar una orden de embargo mediante una «Solicitud de auto de embargo» y un «Auto de embargo y citación». Este es el mecanismo legal que permite al acreedor retirar dinero directamente de tu cuenta bancaria, lo que también se conoce como «embargo bancario».

Antes de que se dicte una orden de embargo de bienes no salariales (incluidas las cuentas bancarias), la legislación de Arizona exige que el acreedor deposite una fianza, salvo que el tribunal disponga lo contrario.

Para embargar tu cuenta bancaria, el acreedor debe presentar ante tu banco la orden de embargo judicial aprobada por el tribunal. Cuando tu banco reciba la orden, bloqueará todo el dinero de tu cuenta.

Una vez que se haya dictado la orden de embargo, el banco le notificará la existencia de la orden de embargo, salvo que se aplique alguna excepción. Al mismo tiempo, el acreedor judicial le notificará la orden.

Ciertos cobros públicos (por ejemplo, los embargos fiscales del IRS en virtud de los artículos 6321 a 6322 del título 26 del Código de los Estados Unidos y los cobros administrativos de pensiones alimenticias en virtud de la legislación de Arizona) se llevan a cabo mediante procedimientos legales independientes de embargo o compensación y pueden no requerir una orden de embargo de un tribunal estatal.

Algunos ejemplos son:

A diferencia del embargo de salario, que está sujeto a un límite máximo sobre la parte de tus ingresos que puede embargarse, el embargo de otros activos (como las cuentas bancarias) no tiene ese límite, salvo en determinadas excepciones específicas: los acreedores pueden embargar todo el importe disponible en la cuenta.

Se aplican las siguientes limitaciones, que pueden restringir los bienes sobre los que el acreedor puede ejecutar el embargo.

De conformidad con el artículo 12-1578(A) de los Estatutos Revisados de Arizona (ARS), la legislación de Arizona exime de embargo de ingresos no salariales una cantidad legal de fondos depositados en una cuenta bancaria, que se ajusta anualmente en función del coste de la vida. Si tiene varias cuentas en el mismo banco, la exención se aplica únicamente a una de ellas.

Si tienes una cuenta bancaria a nombre de varias personas, es posible que sea necesario celebrar una vista para determinar la parte de los fondos que corresponde a cada una. El banco debe notificar el embargo a todos los titulares de la cuenta que tengan derechos sobre ella.

Cuando se notifica una orden de embargo a su banco, este debe bloquear los fondos que se encuentren en la cuenta en el momento de la notificación. El acreedor judicial solo puede embargar los fondos que haya en la cuenta el día en que se notifique la orden a su banco. Los nuevos ingresos que realice en la cuenta después de esa fecha no estarán sujetos al embargo, a menos que el acreedor judicial solicite una nueva orden de embargo.

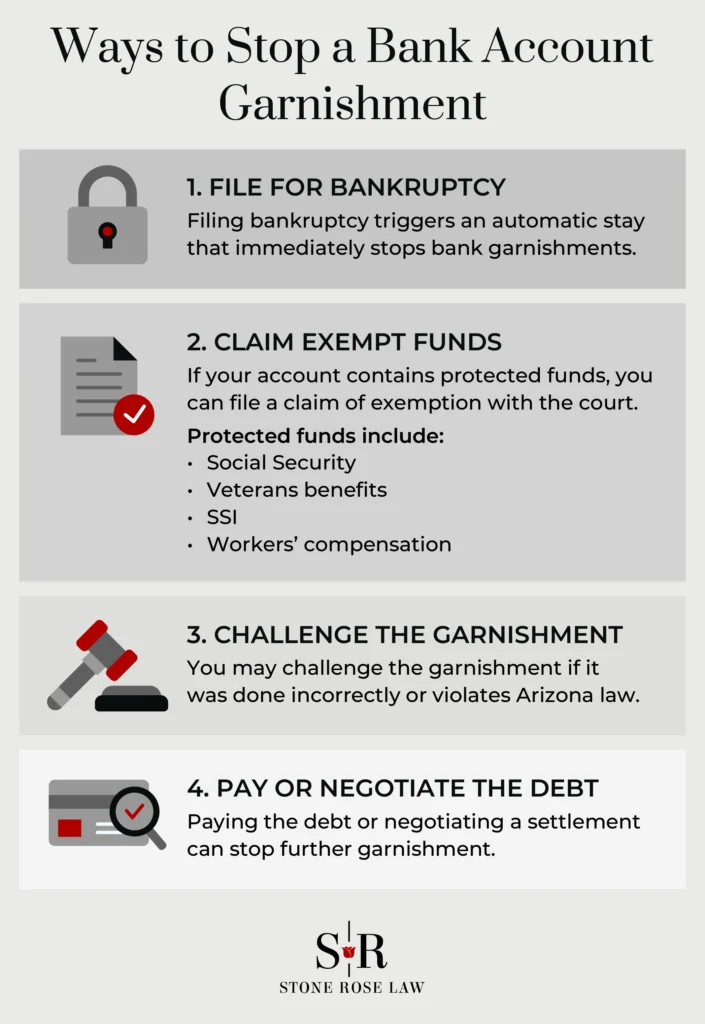

Si se ha embargado su cuenta y cree que parte o la totalidad del dinero está protegido, es posible que pueda impugnar el embargo ante los tribunales. Dado que los fondos bloqueados pueden ser retirados rápidamente, es importante actuar con celeridad.

Algunas prestaciones y ayudas económicas específicas están exentas del embargo de cuentas bancarias. Entre ellas se incluyen:

Tenga en cuenta que, en Arizona, los atrasos en el pago de la pensión alimenticia para hijos y cónyuges pueden cobrarse mediante embargo de salario u otros medios de ejecución. La legislación de Arizona y las prioridades federales rigen el proceso de cobro y pueden influir en la forma en que se destinan los fondos.

Tu banco debe revisar tus cuentas y proteger automáticamente las prestaciones federales que hayas recibido mediante ingreso directo en los últimos dos meses. Sin embargo, si has ingresado fondos exentos mediante cheque o transferencia, es posible que tengas que tomar medidas para eximir estas cantidades.

Puede ser una buena idea mantener los fondos exentos de embargo por motivos distintos a los ingresos en una cuenta separada de tus otros ingresos. Muchos bancos online ofrecen cuentas gratuitas que puedes utilizar para este fin.

Si cree que se han embargado fondos exentos de su cuenta, debe presentar una solicitud de exención ante el tribunal tan pronto como reciba la notificación del embargo bancario. A continuación, el tribunal fijará una fecha para la vista con el fin de determinar qué fondos de la cuenta están protegidos, lo que podría permitirle recuperar parte o la totalidad de dichos fondos.

Si un acreedor te ha demandado para cobrar una deuda, o ya ha iniciado un embargo de tus cuentas bancarias, es posible que puedas tomar medidas para evitar o detener el proceso de embargo.

Si un acreedor ha presentado una demanda para el cobro de una deuda o si un acreedor con sentencia judicial ya está embargando tu cuenta bancaria, declararse en quiebra es una forma eficaz de detener sus acciones.

En cuanto se presente la solicitud de quiebra, la suspensión automática de la quiebra obligará a los acreedores a detener la mayoría de las medidas de cobro, incluido el embargo de cuentas bancarias, a menos que el acreedor obtenga permiso del tribunal de quiebras para levantar dicha suspensión.

Además, si te acojes al Capítulo 7 de la ley de quiebras (liquidación), la mayoría de las deudas no garantizadas, como los saldos de tarjetas de crédito, las facturas médicas y los préstamos personales, quedan condonadas. Un acreedor no puede intentar cobrar una deuda condonada por ningún medio, incluido el embargo de salario.

Ten en cuenta que algunas deudas, como la pensión alimenticia, la mayoría de los impuestos y muchos préstamos estudiantiles, normalmente no pueden ser condonadas.

Aparte de la quiebra, es posible que disponga de otras vías para impedir el embargo de una cuenta bancaria o para limitar sus consecuencias. Entre ellas se incluyen:

En Stone Rose Law contamos con abogados especializados en quiebras que ofrecen asistencia jurídica a clientes que se enfrentan a una deuda agobiante. Sabemos que, si un acreedor ha presentado una demanda contra usted para cobrar una deuda o ya ha iniciado un embargo de su salario o de su cuenta bancaria en Arizona, no tiene por qué resignarse a su suerte.

Si te persiguen los cobradores, te han demandado por una deuda o te han embargado la cuenta bancaria, podemos ayudarte a valorar tus opciones para aliviar la deuda, ya sea mediante la quiebra o por otros medios.

Para obtener más información sobre las opciones que tiene a su disposición y hablar con un abogado especializado en quiebras de Arizona en una consulta gratuita, llámenos al (480) 739-2448. También puede utilizar nuestro formulario de contacto en línea para concertar una primera consulta gratuita.