La redención es un proceso disponible en el Capítulo 7 de bancarrota que le permite recuperar el control sobre bienes importantes. En este artículo, vamos a ver cómo funciona la redención y sus implicaciones para su futuro financiero.

Para obtener más información sobre la redención en bancarrota, llame a Stone Rose Law al (480) 739-2448 para hablar con un abogado de bancarrota de Arizona.

El rescate consiste en pagar a un acreedor garantizado lo que vale la garantía (por ejemplo, su coche) en lugar del saldo real del préstamo. Sólo está disponible en el capítulo 7 de la quiebra.

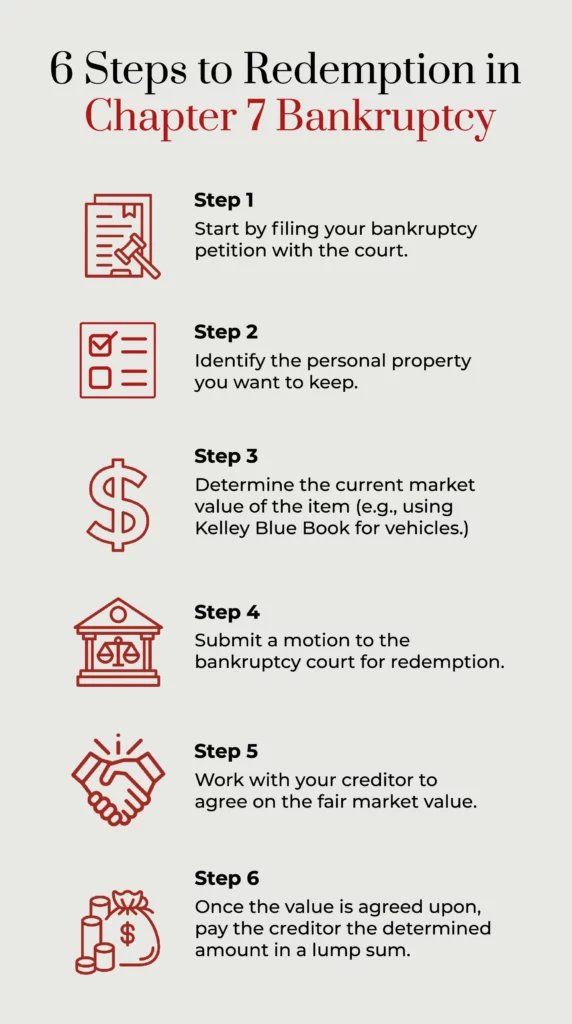

Cuando usted presente su petición de bancarrota del Capítulo 7, tendrá que identificar con el tribunal de bancarrota los elementos de propiedad que usted elija a renunciar a la venta por el administrador, los elementos que tiene la intención de reafirmar con los acreedores, y los elementos que tiene la intención de redimir.

Los bienes que puede rescatar incluyen cualquier tipo de propiedad doméstica, incluido un automóvil, pero no incluyen bienes inmuebles ni una hipoteca.

Para rescatar un bien personal, debe presentar una moción de rescate ante el tribunal de quiebras. Si el acreedor se opone a su moción de rescate, el tribunal celebrará un juicio sobre la cuestión.

Si usted y el acreedor se ponen de acuerdo sobre la petición, también tendrán que ponerse de acuerdo sobre el valor real de mercado de la propiedad.

A veces, esto es fácil de hacer. Para el valor de mercado de un coche, por ejemplo, el Kelley Blue Book suele ser una fuente autorizada para determinar su valor.

Si usted y el acreedor no pueden ponerse de acuerdo sobre el valor real de la propiedad, el tribunal de quiebras decidirá en una audiencia de valoración.

Una vez que se apruebe su petición de rescate y se fije el valor real de la propiedad, deberá pagar al acreedor el valor equitativo de la propiedad en efectivo. No puede hacerlo mediante pagos mensuales; el pago debe ser en una suma global. Una vez hecho esto, puede cancelar como deuda no garantizada cualquier saldo que aún deba en virtud de su antiguo acuerdo de financiación con el acreedor.

Por ejemplo, supongamos que está financiando un coche. Cuando presenta su petición de quiebra, el valor de mercado del vehículo es de 12.000 dólares, pero todavía debe 18.000 dólares al prestamista por el préstamo del coche. En virtud de la redención, usted paga al acreedor el valor real, $ 12.000, y los restantes $ 6.000 es descargable.

Si usted no tiene una suma global disponible para pagar, hay organizaciones que ofrecen préstamos de redención. Su abogado coordinará con el prestamista de redención para aprobar esto con la moción para redimir. Estos préstamos se consideran nuevos préstamos adquiridos después de la quiebra. Le ayudarán a reconstruir su crédito, pero hacer todos los pagos a tiempo también es importante, o tendrá un impacto negativo en su crédito. El inconveniente de estos préstamos son los intereses. Al solicitar estos préstamos, la organización comparará su préstamo actual para determinar si el rescate merece la pena.

La principal ventaja de rescatar un bien personal consiste en mantener la posesión del mismo tras la quiebra, pagando únicamente su valor equitativo y eliminando cualquier gravamen sobre él. Esta solución rentable evita la posibilidad de que el acreedor recupere inmediatamente el bien una vez cerrado el caso de quiebra.

El rescate es especialmente útil si debe más que el valor de mercado de la propiedad. El rescate también puede ser ventajoso si no puede utilizar una de las exenciones de propiedad del Capítulo 7 para retener la posesión del bien.

Para los acreedores, el rescate también puede ser lo mejor en comparación con una venta fiduciaria o la recuperación de la propiedad, especialmente si el valor equitativo del rescate probablemente sea superior a lo que la propiedad podría obtener de una venta fiduciaria.

El rescate puede no ser siempre fácil debido al requisito de pago por adelantado del valor de mercado de la propiedad. Muchas personas buscan la protección del Capítulo 7 de bancarrota porque no tienen ingresos o fondos listos para hacer los pagos mensuales, por no hablar de un pago a tanto alzado. Esta es la razón por la que, en la mayoría de las quiebras del Capítulo 7, los deudores no se aprovechan de esta forma particular de alivio de la deuda.

En algunos casos, sin embargo, puede ser posible pedir dinero prestado a conocidos o incluso a algunos prestamistas para obtener los fondos necesarios para cobrar el interés equitativo del prestamista.

Además, puede que no todos los acreedores estén dispuestos al rescate por convenio, especialmente si no es posible llegar a un acuerdo sobre el valor de mercado, por lo que no es una opción garantizada, y puede ser necesario luchar por ella a través de un litigio.

La quiebra del capítulo 7 también le permite reafirmar una deuda con un acreedor en lugar de ver la propiedad vendida por el administrador.

En virtud de un acuerdo de reafirmación, usted se compromete a seguir pagando al acreedor el artículo de propiedad personal. Una ventaja de este tipo de acuerdo es que puede renegociar las condiciones de pago y los tipos de interés.

Para un acreedor, la reafirmación puede ser una opción atractiva porque el reembolso a través de un nuevo acuerdo de financiación puede ser preferible a recibir una cantidad menor a través de una venta fiduciaria, y el prestamista seguirá teniendo un derecho de retención sobre la propiedad en virtud del acuerdo de reafirmación.

Sin embargo, si usted no se atiene a los pagos previstos en el acuerdo de reafirmación, el prestamista tiene la opción de recuperar la propiedad.

El rescate, por su parte, ofrece al prestamista un pago parcial por adelantado a cambio de perder su capacidad de cobrar la parte no garantizada restante del importe original del préstamo y renunciar a su derecho de retención.

En Stone Rose Law, nuestros abogados de bancarrota de Arizona ayudan a nuestros clientes a proteger sus activos y mantener su propiedad cuando se presenta para el Capítulo 7 de bancarrota. Ofrecemos soluciones de bancarrota personalizadas adaptadas a sus necesidades individuales y diseñadas para ayudarle a proteger sus activos y mantener su propiedad.

Para hablar con un abogado experto en quiebras de Arizona sobre sus recursos de quiebra y cómo funcionan los procedimientos de quiebra, incluida la redención, llámenos al (480) 739-2448 o utilice nuestro formulario de contacto.