Por lo general, debe entregar su vehículo en un plazo de 30 a 45 días después de la reunión de acreedores 341.

En Stone Rose Law, nuestros abogados de bancarrota de Arizona pueden ser capaces de ayudarle a mantener su automóvil si usted necesita utilizar el Capítulo 7 de bancarrota. Llámenos al (480) 739-2448 para hablar con un abogado de bancarrota y obtener una consulta gratuita.

En este post, cubrimos los conceptos básicos de cómo el Capítulo 7 se relaciona con su automóvil y algunas maneras que usted puede descargar sus deudas bajo el Capítulo 7 sin tener que renunciar a su coche.

Mantener su coche en una bancarrota del Capítulo 7 no siempre es posible. Puede haber algunas situaciones en las que puede ser ventajoso renunciar a él, como cuando usted no puede permitirse el lujo de seguir haciendo los pagos de su coche o si usted debe más en un préstamo de coche de lo que vale el vehículo.

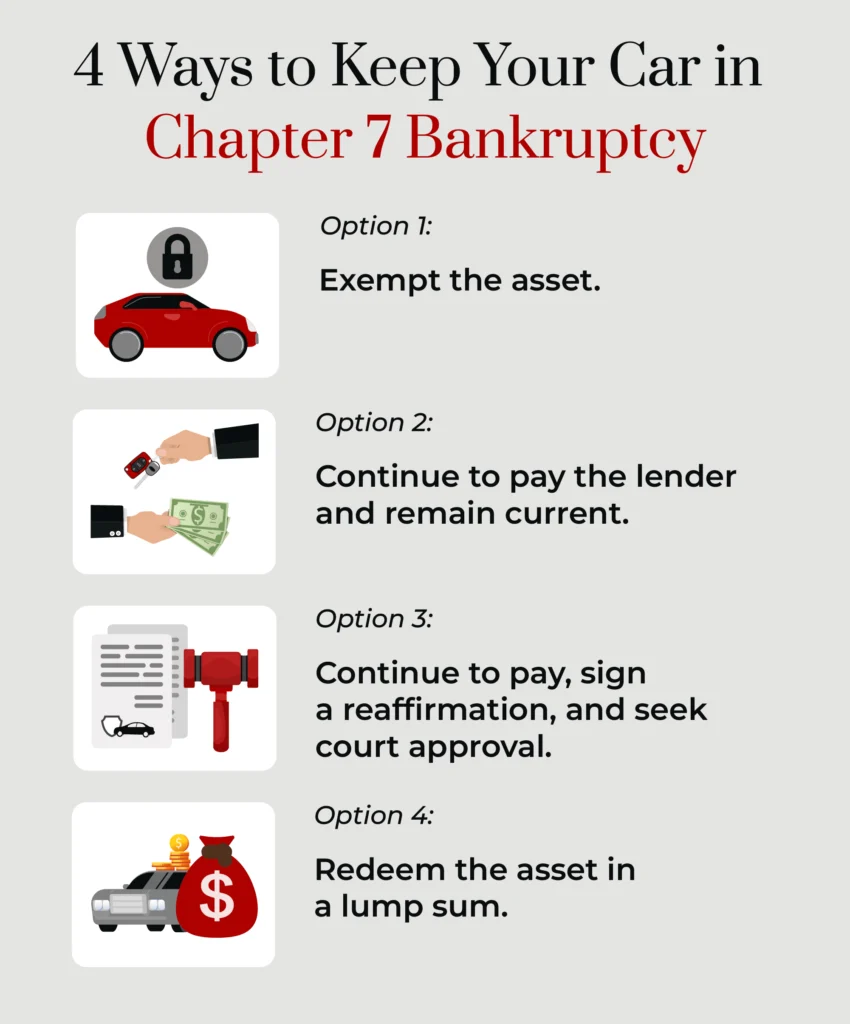

Pero hay varias maneras que usted puede salir de la bancarrota del capítulo 7 con su vehículo todavía en su posesión. Cada caso de quiebra es único, dependiendo de su situación financiera. La mayoría de la gente quiere mantener sus coches, y por una buena razón.

En el Capítulo 7, las formas más comunes en que las personas retienen la posesión de sus vehículos son:

Veamos más de cerca cada una de estas tres opciones a continuación.

Bajo el Capítulo 7 de bancarrota, usted puede mantener su coche si usted es dueño de ella en su totalidad (sin pagos) o si usted está al día en sus pagos de préstamos de automóviles, siempre y cuando el valor de su coche cae dentro de la exención de vehículos de bancarrota de Arizona.

Según la ley ARS 33-1125(8), 16.000 $ en virtud de las exenciones estatales sobre bienes personales, o 26.700 $ si padece una discapacidad física. Esta cantidad aumenta anualmente en función del incremento del coste de la vida medido por el índice del coste de la vida del Departamento de Trabajo de los EE.UU. Si está casado en Arizona, esta exención se duplica. Esto significa que si usted tiene dos vehículos entre usted y su cónyuge, cada vehículo puede ser protegido hasta $ 16,000.00 en la equidad. Si sólo tiene un vehículo entre usted y su cónyuge, su vehículo puede ser protegido hasta $ 32,000.00 de equidad.

Tu patrimonio neto se mide por el valor del coche menos el saldo que debes del préstamo. El valor actual del coche se mide por lo que una persona pagaría razonablemente por él, como su valor en el Kelley Blue Book.

Por ejemplo, si el valor justo de mercado del coche es de $ 20.000, y el saldo de su préstamo es de $ 16.000, entonces su capital en el coche es de $ 4.000 y se encuentra dentro de la cantidad de $ 16.000 capital. En este caso, usted podría eximir su coche de ser vendido bajo el Capítulo 7 de bancarrota.

Si usted debe dinero en un préstamo de coche y los pagos atrasados, entonces usted no puede utilizar la exención de propiedad personal de Arizona para mantener el vehículo bajo el Capítulo 7.

En esta situación, el prestamista o bien solicitará al tribunal de quiebras que levante la suspensión automática de la quiebra para poder recuperar el vehículo durante la quiebra, o bien utilizará su derecho de retención sobre el coche después de la quiebra para recuperarlo.

Hay varias circunstancias en las que puede tener demasiado capital en su vehículo para una protección total. A continuación te ofrecemos algunos ejemplos:

¿Qué puede ocurrir en estos casos?

Si ya tiene un préstamo para comprar un coche y está al corriente de pago, puede acordar con el prestamista que se quede con el coche siempre que cumpla el calendario de pagos. De este modo, el coche queda fuera de la quiebra porque usted "reafirma" lo que debe por él. Esto no siempre es recomendable, pero es importante tener una conversación con su abogado de bancarrota si usted está considerando esta ruta.

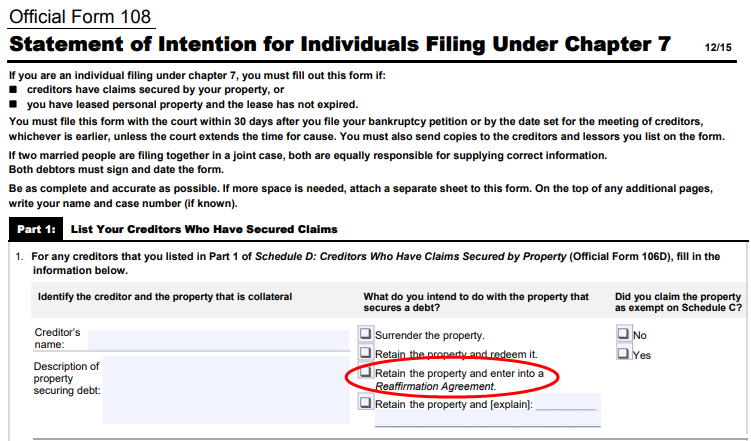

Puede indicar su deseo de conservar su coche y reafirmar su préstamo en el impreso oficial 108.

Un acuerdo de reafirmación es un nuevo acuerdo de compra del coche, normalmente en los mismos términos o similares a los del acuerdo original. En algunos casos, puedes negociar condiciones diferentes, como pagos reducidos o un tipo de interés más bajo.

Una vez que haya acordado los términos de un acuerdo de reafirmación, el tribunal de quiebras debe aprobarlo. El tribunal tendrá en cuenta sus ingresos, cuánto deberá todavía y el valor del coche a la hora de tomar su decisión de aprobación. Una forma de aumentar las posibilidades de que el tribunal lo apruebe es que su abogado especializado en quiebras certifique por escrito que el acuerdo de reafirmación es beneficioso para usted.

Si reafirmas la deuda, sigue siendo legalmente vinculante, lo que significa que puede ser notificada a las tres agencias de crédito y cobrada en su totalidad si no pagas. Si no puede permitirse el vehículo, se ha retrasado históricamente en los pagos o no está seguro de su capacidad para pagar el préstamo en el futuro, no se recomienda firmar este acuerdo. Si se retrasa en los pagos, el prestamista puede embargar y vender el vehículo si debe más del importe del préstamo reafirmado de lo que vale el vehículo, y usted seguirá siendo responsable del saldo deudor después de la quiebra.

Por ejemplo, supongamos que reafirma un préstamo sobre un vehículo que tiene un gran valor sentimental para usted, aunque todavía debe 20.000 dólares por él y su valor de mercado es de sólo 15.000 dólares. Si no se pone al día con los pagos y el prestamista embarga y vende el coche por esos 15.000 $, seguirá debiendo al prestamista un saldo deudor de 5.000 $.

Si usted debe más en su vehículo de lo que vale, una redención le permite modificar su pago para que coincida con el valor justo de mercado del coche. Por ejemplo, si usted debe $ 20.000 a Star Financing en una camioneta Ford que ahora vale $ 12.000, entonces usted tiene derecho a pagar Star Financing sólo $ 12.000 y tomar el título claro para el vehículo.

El artículo 722 del Código de Quiebras de EE.UU. prevé los rescates. El Tribunal de Quiebras debe solicitar la aprobación del rescate. Una vez aprobado, debe pagar el valor en un pago únicoPara tener derecho a ello, debe cumplir estos requisitos:

Al igual que otras opciones, puede indicar su deseo de suscribir un acuerdo de rescate en el Formulario Oficial 108.

Para pagar el importe a tanto alzado puede utilizar otros fondos protegidos por una exención por quiebra, dinero que haya ganado, que le hayan regalado o que haya pedido prestado después de declararse en quiebra. Hay terceros, como su abogado especializado en quiebras, que pueden facilitarle préstamos de amortización.

A veces, es posible que no desee conservar un coche que está financiando cuando solicite la quiebra. Bajo la ley de bancarrota, usted puede ser capaz de entregar voluntariamente el vehículo de nuevo al prestamista, que es efectivamente una reposesión voluntaria. Puede indicar su deseo de entregar la propiedad en el Formulario Oficial 108.

Después de presentar el formulario 108, se notificarán sus intenciones al prestamista del vehículo.

Si el fideicomisario no se opone a la entrega del vehículo, el prestamista embargará 30 a 45 días después de la presentación. Venderán el vehículo y aplicarán el producto de la venta a lo que aún debe por él. Cualquier cantidad que no se paga a través de la venta de su vehículo será dado de alta en su bancarrota.

Si el importe de la venta no es al menos igual a lo que debe, no será responsable de la deficiencia. En la quiebra del Capítulo 7 se le condona.

Usted puede mantener un coche que está arrendando, incluso si usted presenta un Capítulo 7. Siempre y cuando esté al día en su contrato de arrendamiento, la quiebra no desencadenará una reposesión de su vehículo arrendado. Los contratos de arrendamiento figuran en el Anexo G, donde usted indicará al acreedor si desea "asumir" el contrato o "rechazarlo".

Es posible que no pueda acogerse al Capítulo 7 para conservar sus bienes personales, incluido su vehículo. Por ejemplo, para calificar para la protección bajo el Capítulo 7, debe pasar una prueba de medios. Si usted tiene demasiados ingresos y activos para utilizar el Capítulo 7, el Capítulo 13 de bancarrota puede ser su mejor opción.

En lugar de liquidar los activos, la bancarrota del Capítulo 13 tiene "valor de liquidación". El valor de liquidación es la cantidad que podría ser liquidada en una presentación del Capítulo 7. Por ejemplo, si usted tuviera un vehiculo no exento por valor de $10,000.00, este seria el valor de liquidacion en el Capitulo 13. Usted debe pagar un mínimo de $ 10,000.00 a su acreedor no garantizado más de tres a cinco años a través de su bancarrota del Capítulo 13 de reembolso.

El Capítulo 13 puede ser una opción inteligente si usted tiene activos en riesgo en el Capítulo 7 y no puede permitirse el lujo de pagar al Síndico para mantenerlos. A diferencia del Capítulo 7, no hay embargo de bienes no protegidos. Sin embargo, necesitará ingresos suficientes para cubrir los pagos mínimos requeridos para un plan del Capítulo 13. Para averiguar cuál podría ser esa cantidad, lo mejor es consultar con un abogado experto en quiebras.

El Capítulo 13 es también una gran opción si usted está atrasado en los pagos del coche, ya que permite la reorganización de las deudas. Si usted tiene un préstamo de coche que está atrasado en, el préstamo del coche será pagado durante un período de tres a cinco años. Los préstamos para vehículos son siempre uno de los primeros acreedores a pagar y la suspensión automática le protegerá durante los tres a cinco años. El prestamista del vehículo recibirá pagos mensuales de su fideicomisario y no podrá embargarle si usted se propone pagar el préstamo en su plan. Una vez que complete su plan de pagos, será propietario del vehículo.

Si usted está en peligro de una recuperación del vehículo porque usted no pagó un préstamo de coche, o una agencia de cobro le amenaza con la recuperación involuntaria, póngase en contacto con Stone Rose Law. Podemos ayudarle a mantener su coche a través del Capítulo 7 o Capítulo 13 de bancarrota.

Si usted está preocupado por perder su coche a través de la quiebra, llámenos para una consulta gratuita con un abogado con experiencia en bancarrota.

Considerar la bancarrota es una decisión seria que puede tener consecuencias a largo plazo en su puntaje de crédito y afectar su capacidad para financiar un préstamo de auto con futuros prestamistas. En una consulta gratuita, podemos ayudarle a decidir si la bancarrota es adecuado para usted, ya sea para declararse en quiebra en virtud del Capítulo 7 o Capítulo 13 y ayudarle a empezar a reunir la información que necesitará para presentar una petición. Rellene nuestro formulario en línea para hacernos una pregunta acerca de su coche y cómo puede mantenerlo, o llámenos al para hablar con un abogado de bancarrota de Arizona hoy.