Capítulo 7 de bancarrota es una de las maneras más eficaces para obtener la libertad financiera y comenzar la recuperación inmediata de crédito. Nuestro abogado de bancarrota del capítulo 7 dedicado, Victoria Av, se centra exclusivamente en la ley de bancarrota-así que usted puede sentirse seguro sabiendo que su caso está en manos altamente experimentados y capaces....

Si usted está listo para la paz financiera, llame a Stone Rose Law al (480) 739-2448 para una consulta gratuita.

Para calificar para el alivio bajo el Capítulo 7 de bancarrota en Arizona, usted puede ser un individuo, una sociedad, una corporación u otra entidad comercial.

Sin embargo, la ley federal de quiebras restringe quién puede acogerse al Capítulo 7.

Estas limitaciones incluyen si usted tiene demasiados ingresos, si se declaró en quiebra en el pasado reciente y es demasiado pronto para que usted solicite el Capítulo 7 de bancarrota después de la quiebra anterior, y si usted ha completado un curso de asesoramiento de crédito requerido.

La necesidad de someterse a la prueba de recursos económicos depende de sus ingresos en comparación con la renta media de su Estado.

En Arizona, para las peticiones del Capítulo 7 presentadas después del 1 de noviembre de 2024, la mediana de los ingresos anuales es:

| Renta media anual | Ingreso mensual medio |

| 68.887 dólares por persona | $5,740 |

| 83.027 $ para un hogar de dos personas | $6,919 |

| 99.961 dólares para una familia de tres miembros | $8,330 |

| 110.040 dólares para una familia de cuatro miembros | $9,170 |

Por cada miembro adicional de la familia después de cuatro, añada 9.900 $ a la cuantía de la familia de cuatro arriba indicada.

Por ejemplo, para una familia de cinco miembros, 110.040 $ + 9.900 $ = 119.940 $. Divídelo por 12 para llegar a un ingreso mensual medio de 9.995 $.

El tribunal de quiebras tendrá en cuenta sus ingresos mensuales medios de los seis meses anteriores a la presentación de su petición al amparo del Capítulo 7.

Si sus ingresos brutos mensuales durante este periodo están por debajo del nivel medio de ingresos, no necesita pasar la prueba de recursos económicos.

Si sus ingresos mensuales superan la media estatal, deberá someterse a la prueba de recursos económicos mediante el formulario de quiebra 122-A. Este formulario tiene en cuenta sus ingresos mensuales actuales, activos y gastos para calcular si tiene suficiente dinero para pagar a sus acreedores.

Si sus gastos mensuales superan sus ingresos mensuales, es probable que pueda acogerse al Capítulo 7.

Siempre que pase la prueba de recursos, el alivio del Capítulo 7 está disponible sin importar cuánto deba. No hay una deuda mínima para presentar ni un límite de débito.

Si usted no pasa la prueba de medios, entonces usted no será elegible para utilizar el Capítulo 7, pero usted todavía puede ser elegible para solicitar el Capítulo 13 de bancarrota.

Si se ha declarado en quiebra anteriormente, entonces debe cumplir con un período de espera aplicable antes de poder declararse en quiebra de nuevo. El período de espera para solicitar un Capítulo 7 posterior depende del tipo de quiebra que utilizó en el pasado:

Si el tribunal de quiebras en su caso anterior del Capítulo 7 lo desestimó antes de la descarga, entonces se aplica un período de espera de 180 días antes de que pueda solicitar el Capítulo 7 de nuevo.

Usted no puede tener sus deudas descargadas bajo el Capítulo 7 a menos que haya completado un curso aprobado de asesoría de crédito dentro de los 180 días antes de la presentación. En Stone Rose Law, incluimos todos los cursos requeridos son parte de nuestros servicios.

La mayoría de sus pertenencias personales están protegidas de la liquidación en virtud del Capítulo 7.

Los artículos protegidos incluyen:

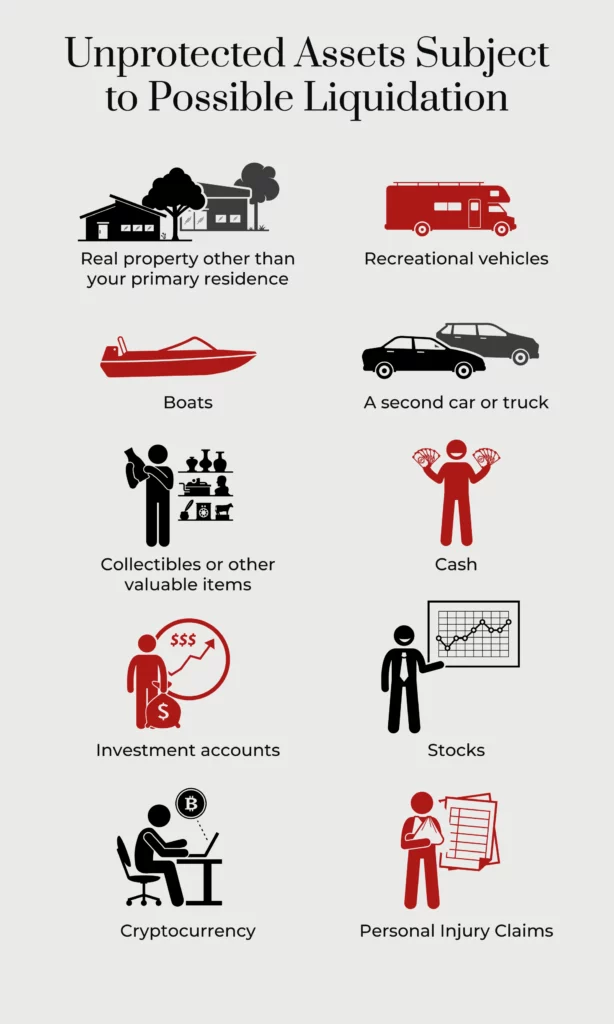

Los activos no protegidos sujetos a una posible liquidación pueden incluir:

El objetivo del Capítulo 7 de la Ley de Quiebra es liquidar la mayor parte o incluso la totalidad de sus deudas.

El Capítulo 7 se conoce comúnmente como "quiebra de liquidación". Esto se debe a dos razones:

En la mayoría de las situaciones, la ley federal de bancarrota y la ley de Arizona le permiten eximir algunos activos de la liquidación. Estos incluyen su casa y muebles, su coche, y cualquier cuenta de jubilación que tenga, como una cuenta de jubilación individual o una cuenta 401 (k) de un empleador.

Las deudas que el Capítulo 7 puede exonerar incluyen:

Tenga en cuenta que si usted descarga una deuda garantizada, y el acreedor ha garantizado con un dispositivo legal como un derecho de retención, a continuación, aunque el Capítulo 7 se descargará la deuda en sí, el interés de seguridad del prestamista en su garantía se mantendrá. Esto podría dar lugar a la recuperación de la garantía después de la quiebra.

El Capítulo 7 de bancarrota no descargará algunos tipos de deudas. Estos incluyen:

Algunas deudas pueden ser condonables en virtud del Capítulo 7 de bancarrota, pero usted debe cumplir con requisitos específicos para calificar. Estos incluyen:

Por último, en algunas situaciones, puede eliminar voluntariamente una deuda de ser descargado en el capítulo 7 de bancarrota por redimir o entrar en un acuerdo de reafirmación con el acreedor.

La eliminación de algunas deudas tributarias en el marco del Capítulo 7 de la Ley de Quiebra es posible si cumple todos los requisitos siguientes:

Si cumple estos cinco requisitos, su deuda tributaria puede ser condonada. Esta descarga también incluirá las sanciones e intereses relacionados con la deuda tributaria.

Sin embargo, si no cumple todos estos criterios, la deuda tributaria no será condonada.

Liquidar un préstamo estudiantil no es necesariamente fácil bajo el Capítulo 7 de bancarrota, pero tampoco es imposible. Los préstamos estudiantiles son automáticamente no descargables.

Para descargar un préstamo estudiantil en el Capítulo 7 de bancarrota, usted debe demostrar que el pago del préstamo le está causando dificultades excesivas. Esto se presenta como un caso adverso contra el Departamento de Educación. Para ello, debe demostrar todo lo siguiente a la corte de bancarrota:

El rescate consiste en pagar a un acreedor garantizado lo que vale la garantía (por ejemplo, su coche) en lugar del saldo real del préstamo. Sólo está disponible en el capítulo 7 de la quiebra.

Los bienes que puede rescatar incluyen cualquier tipo de propiedad doméstica, incluido un automóvil, pero no incluyen bienes inmuebles ni una hipoteca.

Para rescatar un bien personal, debe presentar una moción de rescate ante el tribunal de quiebras. Si el acreedor se opone a su moción de rescate, el tribunal celebrará un juicio sobre la cuestión.

Si usted y el acreedor se ponen de acuerdo sobre la petición, también deberán ponerse de acuerdo sobre el valor real de mercado de la propiedad.

A veces, esto es fácil de hacer. Para el valor de mercado de un coche, por ejemplo, el Kelley Blue Book suele ser una fuente autorizada para determinar su valor.

Si usted y el acreedor no llegan a un acuerdo sobre el valor real de la propiedad, el tribunal de quiebras decidirá en una audiencia probatoria.

Una vez que se apruebe su petición de rescate y se fije el valor real de la propiedad, deberá pagar al acreedor el valor equitativo de la propiedad en efectivo. No puede hacerlo mediante pagos mensuales; el pago debe ser una suma global. Una vez hecho esto, puede cancelar cualquier saldo que aún deba como deuda no garantizada en virtud de su antiguo acuerdo de financiación con el acreedor. Si no dispone de efectivo, algunas organizaciones ofrecen "préstamos de rescate" para pagar al acreedor original.

Un acuerdo de reafirmación es un acuerdo estrictamente voluntario entre un deudor en quiebra en virtud del Capítulo 7 y un acreedor que, a efectos prácticos, saca de la quiebra un bien personal sujeto a financiación garantizada.

Debe obtener la aprobación judicial para un acuerdo de reafirmación.

Lo que usted está reafirmando en el acuerdo es que seguirá siendo responsable de su obligación de deuda.

Esto significa que la deuda reafirmada permanecerá cuando se cierre su quiebra y se liquiden sus otras deudas. Puede conservar la posesión de la propiedad si mantiene al día sus pagos en virtud del nuevo acuerdo.

Los acuerdos de reafirmación se utilizan principalmente con deudas garantizadas, es decir, financiación que impone un gravamen sobre la propiedad como garantía.

Los acuerdos de reafirmación se rigen por normas especiales y son voluntarios. No son exigidos por la ley concursal ni por ninguna otra ley. Acuerdos de reafirmación:

Las deudas no garantizadas, como los saldos de las tarjetas de crédito, los pagos de préstamos personales y las facturas médicas, son ejemplos de deudas no garantizadas y, por lo general, no están sujetas a acuerdos de reafirmación, sino que se liquidan en virtud del Capítulo 7 sin que quede ninguna responsabilidad personal por su parte.

Un acuerdo de reafirmación no siempre es una continuación de las condiciones de su contrato de financiación original con un prestamista, aunque a menudo lo parezca. En virtud del acuerdo de reafirmación, puede tener la oportunidad de renegociar los importes de los pagos y el tipo de interés del préstamo, pero el prestamista no está obligado a ofrecerle mejores condiciones.

Debe firmar un acuerdo de reafirmación en un plazo de 60 días a partir de su primera reunión con los acreedores, aunque el tribunal de quiebras puede ampliar este plazo a su discreción.

Usted o el prestamista deben presentar el acuerdo ante el tribunal de quiebras. Una vez firmado el acuerdo, dispone de 60 días para cambiar de opinión y echarse atrás.

El proceso de bancarrota del Capítulo 7 suele durar de cuatro a seis meses para recibir la exoneración, una orden que prohíbe a los acreedores intentar cobrar las deudas exoneradas. Sin embargo, el caso puede permanecer abierto más tiempo si hay activos que deben ser liquidados por el administrador o si se necesita información.

Antes de presentar la solicitud, tendrá que prepararse. Esto implica reunir documentación que respalde su petición y completar el curso de asesoramiento crediticio aprobado como máximo 180 días antes de presentar la solicitud.

Algunos de los documentos justificativos son:

La petición de bancarrota del Capítulo 7 es un paquete de varios formularios de bancarrota. Algunos generales y otros específicos del tribunal de quiebras del estado de Arizona.

En la petición, usted identifica sus activos y declara los que estén exentos de liquidación en virtud del Capítulo 7. También es aquí donde incluye la información de la etapa preparatoria anterior, como sus deudas no garantizadas, activos, ingresos y gastos. Aquí es también donde se incluye la información de la etapa preparatoria anterior, como sus deudas no garantizadas, activos, ingresos y gastos.

Su abogado completará el papeleo de la quiebra.

Cuando presente la petición ante el tribunal, deberá pagar la tasa de presentación exigida por el artículo 1930 del Código 28 de los Estados Unidos. Las normas locales del tribunal de quiebras de Arizona le permiten solicitar el pago de la tasa a plazos.

Inmediatamente después de una declaración de quiebra, entrará en vigor una suspensión automática que obliga a los acreedores a detener todas las actividades de cobro, incluidas las llamadas telefónicas, la ejecución hipotecaria, el embargo de salarios y los esfuerzos de recuperación. La suspensión automática también se aplica al gobierno que recauda cantidades atrasadas del impuesto sobre la renta.

Aunque impedirá que el IRS y las autoridades fiscales estatales le acosen, la suspensión automática de la quiebra sigue permitiendo las siguientes actividades:

Una vez que presente la petición de quiebra del Capítulo 7 y pague la tasa requerida, el siguiente paso es que el síndico del tribunal de quiebras fije una reunión con los acreedores, también conocida como Reunión 341.

Esto suele ocurrir entre 30 y 45 días después de la fecha de presentación de la petición. Durante este periodo, muchos solicitantes aprovechan para realizar otro curso obligatorio de gestión financiera.

Tras la junta de acreedores, se aplica un periodo de carencia durante el cual:

Este periodo dura hasta 60 días.

Si ningún acreedor se opone a la petición, el tribunal puede tardar hasta 15 días más en liquidar sus deudas y cerrar el caso.

Sumando los plazos anteriores, el proceso ordinario dura 120 días, es decir, el equivalente a cuatro meses.

Si tiene muchos tipos de activos que deben clasificarse para identificar los que pueden liquidarse y los que están exentos de liquidación, esto puede retrasar el calendario.

Otros factores que pueden contribuir a los retrasos en la tramitación de un caso de quiebra del Capítulo 7 son:

En Arizona, puede encontrar las tasas de presentación del Tribunal de Quiebras de EE.UU. en su sitio web. La página de tasas de presentación enumera muchos tipos de tasas, dependiendo de varias presentaciones legales y otras acciones. Estas son algunas de las más relevantes a partir del 1 de diciembre de 2023:

Una vez que decida declararse en quiebra, le ofrecemos una amplia gama de servicios legales para ayudarle a eliminar sus deudas. Así es como lo hacemos:

Antes de declararnos en quiebra, recopilaremos información sobre su situación financiera para analizar qué deudas puede eliminar o reestructurar. También proporcionamos asesoramiento legal sobre cómo lograr el mejor alivio de la deuda.

Nuestro abogado de bancarrota puede ayudarle a decidir si un Capítulo 7 o Capítulo 13 de bancarrota es su mejor ruta.

Nuestro equipo jurídico se ocupa de su caso de principio a fin.

Completamos y procesamos todo el papeleo, nos comunicamos con todas las partes y nos aseguramos de que el caso se desarrolle sin problemas. Ya sea que usted está declarando el Capítulo 13 o Capítulo 7 de bancarrota, tomamos la carga del proceso de bancarrota.

Si no sabe lo que está haciendo, puede cometer muchos errores al hablar de su caso con un administrador concursal, un juez o los cobradores de deudas.

Nuestro experimentado abogado de bancarrota sabe cómo involucrar a todas las partes para ayudarle a descargar la mayor cantidad de deuda posible. Negociamos con los acreedores en su nombre y proporcionar la representación legal adecuada en la reunión 341 de los acreedores.

Nuestro trabajo de consulta no termina una vez que su caso de bancarrota es presentado. También podemos:

Proteja ahora su futuro financiero.

Póngase en contacto con nuestros abogados especialistas en quiebras de Arizona y déjenos ayudarle hoy mismo con su estrategia de liquidación de deudas. Tanto si tiene deudas fiscales, préstamos para la compra de un coche, facturas médicas o deudas no garantizadas, le ofrecemos una solución a su problema de endeudamiento con unos honorarios razonables para que pueda empezar de cero y seguir adelante.

Rellene nuestro formulario en línea o llame a Stone Rose Law al (480) 739-2448 para una consulta gratuita con nuestro experimentado abogado de bancarrota de Arizona.