Ni la legislación de Arizona ni el Código de Quiebras de los Estados Unidos exigen que las parejas casadas se declaren en quiebra conjuntamente cuando la situación financiera de uno de los cónyuges llega a un punto en el que se plantea la posibilidad de hacerlo. Se puede solicitar la quiebra de forma individual.

A menudo, las finanzas de los cónyuges están entrelazadas, lo que puede complicar la decisión de presentar la declaración de forma individual o conjunta. Arizona es un estado de régimen de comunidad de bienes, lo que puede hacer que esta decisión resulte aún más compleja.

Stone Rose Law ayuda a los residentes de Arizona que se enfrentan a una deuda abrumadora a evaluar sus opciones de alivio de la deuda, incluida la quiebra. En esta entrada del blog, abordamos específicamente los aspectos que hay que tener en cuenta a la hora de decidir si puedes declararte en quiebra según el Capítulo 13 sin tu cónyuge.

Para obtener más información sobre cómo funciona la legislación federal en materia de quiebras en Arizona y para hablar con un abogado especializado en quiebras de Arizona en una consulta gratuita, llame a Stone Rose Law al (480) 739-2448 o póngase en contacto con nosotros a través de nuestra página web.

A diferencia de la quiebra del Capítulo 7, conocida como «liquidación», la del Capítulo 13 se denomina comúnmente «reorganización».

Dos diferencias clave entre estos tipos de quiebra son que, en el Capítulo 13, puedes evitar que el administrador concursal venda parte de tus bienes y activos para pagar a los acreedores, y que el Capítulo 13 tarda bastante más en completarse. En comparación con la quiebra del Capítulo 7, que suele durar entre cuatro y seis meses desde la presentación de la solicitud hasta la exoneración definitiva, un plan de pago de deudas del Capítulo 13 tarda entre tres y cinco años en completarse.

Otros aspectos clave a tener en cuenta a la hora de optar por la quiebra del Capítulo 13 son si dispone de unos ingresos estables que le permitan realizar pagos regulares según el plan de pago y si sus deudas no superan los límites establecidos para el Capítulo 13. Un abogado especializado en quiebras puede ayudarle a determinar si cumple estos requisitos.

Básicamente, el régimen de gananciales implica que la mayoría de los bienes o deudas que usted o su cónyuge adquieran tras contraer matrimonio pasan a ser bienes y obligaciones comunes. Existen algunas excepciones a esta regla general, como las herencias o las donaciones realizadas específicamente a uno de los cónyuges. No obstante, ambos serán responsables por igual de la mayor parte de los bienes y deudas que cualquiera de los dos adquiera o contraiga. Esto incluye la hipoteca o la escritura de fideicomiso de su vivienda, el préstamo para la compra de su coche, las deudas de tarjetas de crédito, los muebles y mucho más.

La mayor parte de los bienes gananciales pasa a formar parte de la masa de la quiebra cuando se solicita la quiebra en virtud del Capítulo 13. Presentar una solicitud de quiebra sin tu cónyuge no impide que los bienes gananciales queden excluidos de la masa de la quiebra. Esto significa que, si deseas proteger un bien ganancial mediante una exención de quiebra, cualquier valor neto no exento de los bienes gananciales deberá incluirse en el plan del Capítulo 13.

Los bienes y las deudas independientes, que suelen proceder de antes del matrimonio, siguen siendo independientes. Así, por ejemplo, si presenta la solicitud de forma individual pero usted y su cónyuge son propietarios de una vivienda, un coche o cuentas bancarias conjuntas, su exención individual debe proteger el patrimonio común de estos bienes, y cualquier parte no exenta aumentará el importe de su pago según el plan.

Para la mayoría, puede resultar ventajoso declararse en quiebra junto con su cónyuge. Podrán agrupar sus deudas en un único plan de pago y compartirán una sola tasa de tramitación de la quiebra y unos únicos honorarios de abogado.

El pago mensual del plan del Capítulo 13 depende en gran medida de los ingresos y gastos del hogar. Aunque el cónyuge no sea parte en el proceso, contribuye a los pagos mensuales. Si existen deudas comunes, el cónyuge debería beneficiarse de la protección de la quiebra y de la recuperación del crédito.

Presentar una solicitud conjunta en virtud del Capítulo 13 también puede ser una mejor opción si ambos buscan recuperarse financieramente. La recuperación de su crédito comienza en el momento en que presentan la solicitud, no al finalizar el proceso de quiebra. La mayoría de las personas alcanzan una puntuación de crédito de 720 en los dos años siguientes a la declaración de quiebra. Ambos cónyuges pueden acceder a crédito inmediatamente después de presentar la solicitud e incluso comprar una vivienda mientras el proceso de quiebra está en curso.

A continuación se indican algunas situaciones en las que presentar una solicitud conjunta en virtud del Capítulo 13 puede resultar más ventajoso para usted:

Son muchos los factores que influyen en la decisión de presentar la solicitud de forma individual y dejar a tu cónyuge fuera de un procedimiento de quiebra del Capítulo 13. A continuación te indicamos algunas cuestiones que conviene que analices con tu abogado especializado en quiebras:

A continuación analizaremos algunas de las consideraciones más importantes.

Si tiene deudas conjuntas con su cónyuge, pero decide presentar una solicitud por separado en virtud del Capítulo 13, estas son algunas de las posibles consecuencias:

Cuando se presenta una solicitud de quiebra por el Capítulo 13 de forma individual, la cuantía de los ingresos disponibles de que se disponga puede influir en que el tribunal de quiebras tenga en cuenta los ingresos familiares y no solo los ingresos individuales a la hora de determinar el plan de pago de la deuda.

Este factor puede influir en el importe de los pagos que debe realizar en virtud de su plan de pago, en la duración del mismo y en la cantidad que recibirán sus acreedores no garantizados a través del plan.

Por lo general, al presentar la solicitud, la calificación crediticia de tu cónyuge no debería verse afectada. Tu solicitud individual en virtud del Capítulo 13 solo aparecerá en tu informe crediticio y no debería aparecer en el de tu cónyuge.

Sin embargo, hay algunos casos, como cuando las deudas conjuntas que has incluido en tu plan de pago de deudas están en mora o cuando tu cónyuge es avalista de alguna de tus deudas, que pueden afectar al informe crediticio de tu cónyuge.

Además, si tú y tu cónyuge solicitáis un crédito tras presentar la declaración de quiebra, las entidades crediticias pueden tener en cuenta vuestra quiebra individual a la hora de evaluar vuestra solicitud conjunta, lo que puede afectar indirectamente a la solvencia de tu cónyuge. Esto suele ocurrir con las entidades que conceden hipotecas y préstamos para la compra de vehículos.

Arizona es un estado en el que se aplica el principio de «exclusión voluntaria» en materia de exenciones por quiebra, lo que significa que, si se presenta una solicitud de quiebra en este estado, se deben utilizar las exenciones previstas en los Estatutos Revisados de Arizona en lugar de las del Código de Quiebras de los Estados Unidos.

La legislación de Arizona prevé numerosos tipos de posibles exenciones. En una quiebra del Capítulo 13, a diferencia de lo que ocurre en una quiebra del Capítulo 7, las exenciones no influyen en la posibilidad de que el administrador concursal pueda liquidar los activos. Por lo tanto, usted conserva sus bienes en el marco del Capítulo 13.

En cambio, el efecto de las exenciones del Capítulo 13 se aplica a:

Un aspecto importante que hay que tener en cuenta sobre las exenciones en el Capítulo 13 es que el valor del patrimonio no exento (la cantidad de patrimonio que te queda en los bienes una vez aplicada la exención) influye en el importe de los pagos de tu plan de liquidación de deudas.

Por regla general, cuanto mayor sea el valor neto de tu vivienda no exento, mayor deberá ser tu cuota mensual.

La exención por vivienda familiar de Arizona protege el valor neto de tu residencia principal. Esta no se duplica automáticamente si tú y tu cónyuge os declaráis en quiebra de forma conjunta.

Según la legislación de Arizona, ambos cónyuges pueden aplicar sus exenciones, aunque solo presente la declaración uno de ellos.

Si los adquieres durante el matrimonio, el dinero en efectivo y los ahorros se consideran bienes gananciales. Si te acojes al Capítulo 13 de la ley de quiebras por separado de tu cónyuge, tu exención conjunta cubrirá todo el dinero en efectivo ganancial.

Los bienes propios de un cónyuge que no presenta la declaración de impuestos no suelen incluirse en la masa de la quiebra y no es necesario que se eximan. Si su cónyuge posee una cantidad considerable de bienes propios, este es un argumento de peso a favor de presentar la declaración de forma individual en lugar de conjunta. Hay muchos factores que determinan si un bien es propio o común. Se recomienda consultar con un abogado para identificar dichos bienes.

En la siguiente tabla se resume cómo la declaración por separado puede afectar a tus exenciones en comparación con la declaración conjunta con tu cónyuge.

| Tema | Declaración individual | Declaración conjunta |

|---|---|---|

| Bienes gananciales | Debe ser eximido por usted | Tanto tú como tu cónyuge podéis solicitar exenciones |

| Protección de la vivienda familiar | Limitado | A menudo más fuerte |

| Vehículos y dinero en efectivo | Cobertura más amplia | Mayor flexibilidad |

| Bienes gananciales | Los bienes del cónyuge que no presenta la declaración están protegidos | Los bienes de ambos cónyuges se incluyen en la masa de la quiebra |

| Impacto del plan de pago | A menudo más alto | A menudo más bajo |

| Examen por parte del administrador concursal | Más alto | Inferior |

Los problemas financieros y la situación de endeudamiento de cada persona son únicos, por lo que no hay una respuesta única a la pregunta de qué tipo de quiebra es la más adecuada para usted (Capítulo 7 o Capítulo 13), si debe declararse en quiebra junto con su cónyuge o por su cuenta, o, en algunos casos, si una alternativa a la declaración de quiebra es la mejor opción.

Un abogado con experiencia en quiebras de Stone Rose Law Arizona puede ayudarte a evaluar tus deudas y asesorarte sobre las opciones legales de alivio de la deuda y cómo pueden afectar a tu futuro financiero. En un caso del Capítulo 13, podemos ayudarte a considerar:

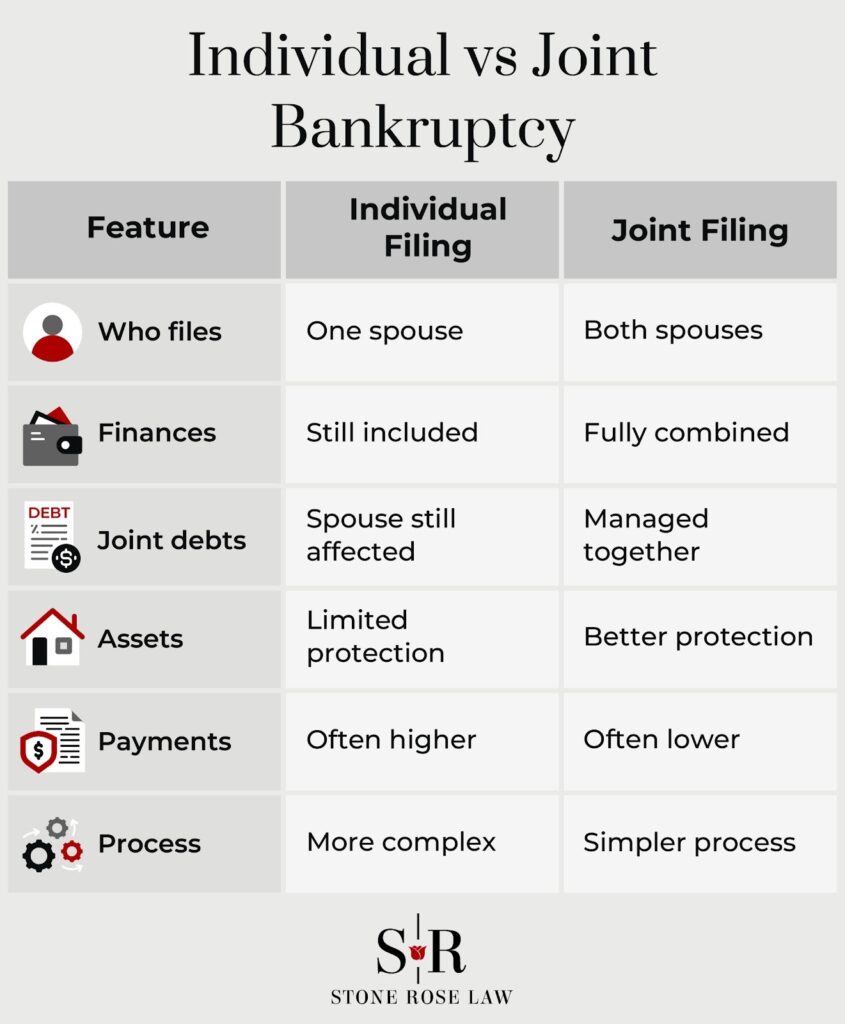

A modo de referencia rápida, a continuación ofrecemos una comparación entre las solicitudes individuales y conjuntas del Capítulo 13 en Arizona, que muestra los efectos de la ley de bienes gananciales de Arizona y las normas de pago del Capítulo 13.

Esta tabla no es exhaustiva, pero puede servirte de punto de partida para reflexionar.

| Tema | Capítulo 13 individual (quiebra sin tu cónyuge) | Capítulo 13 conjunto (solicitud presentada por ambos cónyuges) |

|---|---|---|

| ¿Quién es el deudor? | Solo uno de los cónyuges es legalmente deudor | Ambos cónyuges son deudores |

| Bienes gananciales | Todos los bienes gananciales siguen formando parte de la masa de la quiebra, aunque solo uno de los cónyuges se declare en quiebra | Todos los bienes gananciales forman parte de la masa patrimonial (el resultado es el mismo) |

| Bienes gananciales | Se incluye el patrimonio propio del cónyuge que presenta la declaración; por lo general, se excluye el patrimonio propio del cónyuge que no presenta la declaración | Se incluyen los bienes propios de cada cónyuge |

| Ingresos familiares | Los ingresos del cónyuge que no presenta la declaración deben declararse y, por lo general, tenerse en cuenta (sujetos a un ajuste matrimonial) | Se tienen en cuenta íntegramente los ingresos de ambos cónyuges |

| Importe del pago previsto | A menudo se asemeja a un caso de declaración conjunta, ya que se sigue utilizando la renta familiar | A menudo son similares, pero a veces resultan más claras y fáciles de justificar |

| Deudas conjuntas | El plan debe tenerlas en cuenta; los acreedores podrán seguir reclamando al cónyuge que no se haya acogido al plan si las protecciones expiran o si el plan fracasa | Las deudas conjuntas se gestionan íntegramente dentro del plan |

| Protección de los codeudores | La suspensión temporal de la responsabilidad solidaria puede proteger al cónyuge que no se ha declarado en quiebra frente a las deudas de consumo | No es necesario suspender el procedimiento por el codeudor: ambos cónyuges están protegidos |

| Informes de crédito | La quiebra solo figura en el historial crediticio del cónyuge que la solicita, pero las cuentas conjuntas pueden verse afectadas igualmente | La quiebra aparece en los informes crediticios de ambos cónyuges |

| Honorarios de abogados y costas judiciales | Ligeramente inferior a la declaración conjunta | Un poco más alto, pero a menudo no el doble |

| Complejidad administrativa | Más complejos (adaptación matrimonial, cuestiones relacionadas con los codeudores, examen de la equidad) | Normalmente es más sencillo |

Para concertar una consulta gratuita con un abogado especializado en quiebras de Stone Rose Law, llame a nuestro despacho al (480) 739-2448. Puede llamarnos a cualquier hora y cualquier día. También puede ponerse en contacto con nosotros a través de nuestro formulario de contacto en línea.