¿Cuánto tiempo después de la quiebra puedo solicitar un préstamo para comprar un coche? Puedes solicitar un préstamo para comprar un coche inmediatamente después de presentar la solicitud de quiebra. Algunos concesionarios ofrecen financiación exclusiva a quienes se han declarado en quiebra y tienen un vehículo listo para la formalización del contrato al día siguiente de presentar la solicitud.

Sin embargo, para obtener condiciones de financiación favorables suele ser necesario disponer de un plazo adicional tras la presentación de la solicitud para reconstruir tu historial crediticio. En los casos del Capítulo 13, puedes solicitarlo durante el periodo de tu plan de 3 a 5 años, pero solo con la autorización previa del tribunal de quiebras.

El hecho de que te acojas al Capítulo 7 o al Capítulo 13 de la ley de quiebras puede suponer diferencias importantes en algunos aspectos, entre ellos tu capacidad para obtener financiación para la compra de un coche mientras el proceso de quiebra está en curso.

En este artículo, explicamos cómo la quiebra según los capítulos 7 y 13 afecta a tu capacidad para obtener un préstamo para comprar un coche.

Para obtener más información o asesoramiento jurídico sobre este u otros asuntos relacionados con la quiebra, incluida la declaración de quiebra o formas alternativas de alivio de la deuda en Arizona, llama a los abogados especialistas en quiebras de Stone Rose Law al (480) 739-2448 o ponte en contacto con nosotros a través de nuestra página web.

Aunque legalmente puedes contraer nuevas deudas tras presentar la solicitud del Capítulo 7, estas no quedan condonadas en virtud del artículo 11 U.S.C. § 727(b), por lo que los tribunales lo desaconsejan encarecidamente. Por este motivo, por regla general, es poco probable que ninguna entidad crediticia colabore contigo hasta que se haya formalizado tu condonación, lo que suele tardar entre cuatro y seis meses desde la presentación de la solicitud.

Incluso tras tu liquidación, debido a los efectos negativos a corto plazo sobre tu historial crediticio, es posible que la mayoría de los bancos tradicionales y las entidades crediticias de primer orden no estén dispuestos a concederte un préstamo hasta que haya transcurrido al menos un año y tu historial crediticio haya comenzado a recuperarse.

Esto no significa que no puedas conseguir un préstamo para comprar un coche; significa que quizá tengas que recurrir a una entidad crediticia especializada en prestatarios con historial crediticio negativo.

Entre los ejemplos de este tipo de acreedores se incluyen:

Debes tener en cuenta que tendrás que pagar una cantidad considerable en comisiones y unos intereses elevados si recurres a uno de estos prestamistas. No es raro que la tasa anual equivalente (TAE) de un prestamista especializado se sitúe entre el 15 % y el 20 % si acabas de salir de un procedimiento del Capítulo 7. Es posible que tu prestamista también te exija una entrada inicial considerable.

Tu mejor baza a la hora de negociar con entidades crediticias especializadas es el tiempo y las medidas que tomes para reconstruir tu historial crediticio. Siempre que mantengas unos ingresos estables y tomes medidas para recuperar tu historial crediticio —como obtener una tarjeta de crédito garantizada y pagarla puntualmente cada mes—, tu puntuación crediticia debería mejorar gradualmente.

Cuanto más tiempo dediques a mejorar tu historial crediticio, más posibilidades tendrás de conseguir un préstamo para comprar un coche con cuotas e intereses más bajos. Al cabo de dos años o más, podrás optar a condiciones de préstamo más competitivas.

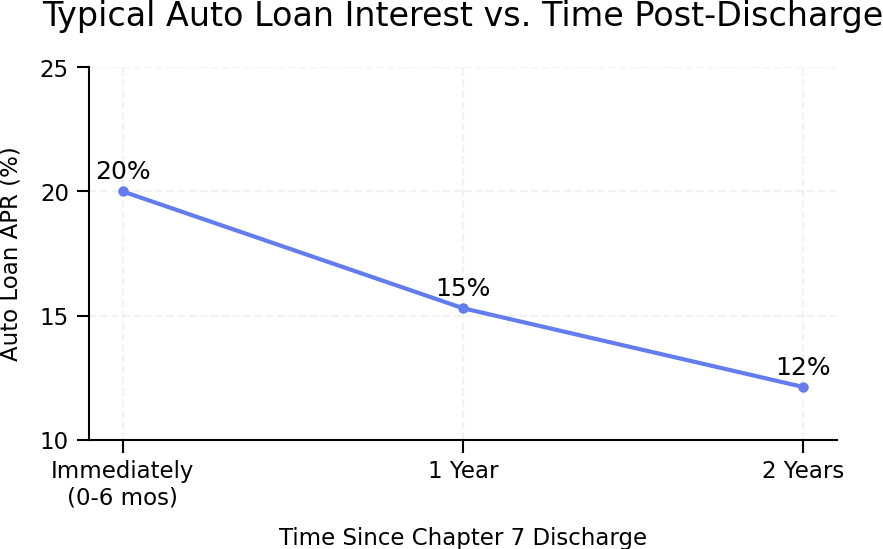

El gráfico cronológico que aparece a continuación muestra cómo funciona esta tendencia.

Una diferencia importante entre la quiebra del Capítulo 13 y la del Capítulo 7 es que te llevará bastante más tiempo saldar tus deudas. En lugar de entre cuatro y seis meses, tu plan de pago de deudas del Capítulo 13 tardará entre tres y cinco años en completarse.

Supongamos que esperas a haber completado tu plan de pago para solicitar un nuevo préstamo para la compra de un coche; se aplicarán las mismas consideraciones básicas que las mencionadas anteriormente para el Capítulo 7. Un Capítulo 13 permanece en tu informe crediticio durante 7 años en lugar de 10, lo que puede suponer un periodo de registro negativo más corto, aunque los modelos de puntuación crediticia no garantizan que el impacto sea menor.

Además, al completar tu plan de pago, puedes demostrar que se puede confiar en ti para cumplir con un plan de pagos mensuales, lo que te permitirá convencer a una entidad crediticia para que te ofrezca mejores condiciones de pago e intereses que las que obtendrías tras un Capítulo 7.

Si no quieres esperar a que el tribunal de quiebras te conceda la exoneración del Capítulo 13, entonces, a diferencia de lo que ocurre con el Capítulo 7, es posible que puedas solicitar un préstamo para comprar un coche mientras tu plan de pago aún esté en vigor.

Si decides solicitar un préstamo para la compra de un coche durante tu procedimiento del Capítulo 13, necesitarás una autorización previa. Antes de que se apruebe tu plan, deberás presentar una moción ex parte ante el tribunal de quiebras, con el consentimiento del administrador concursal.

Una vez confirmado tu plan, la norma local de Arizona sobre quiebras 2084-25(c) te ofrece una vía más sencilla: el mero consentimiento por escrito del administrador concursal puede sustituir a una resolución judicial, siempre y cuando facilites la misma información que habrías incluido en una solicitud.

Según la norma local de quiebras de Arizona 2084-25(a), debe cumplir los siguientes requisitos para obtener la autorización:

La entidad crediticia no puede formalizar tu préstamo sin la aprobación del administrador concursal o del tribunal. Es importante que comentes con tu abogado especializado en quiebras la necesidad de financiar un vehículo antes de intentar realizar la compra.

Tu tipo de interés depende de tres factores: el capítulo de la ley de quiebras que hayas aplicado, cuánto tiempo hace que se liquidó tu deuda y en qué medida has trabajado para reconstruir tu historial crediticio. Si solicitas un préstamo en los seis meses siguientes a la presentación de una solicitud en virtud del Capítulo 7, debes esperar una TAE de alto riesgo que oscile entre el 15 % y el 20 %.

Tras 12 meses de pagos puntuales y constantes y una mejora en tu puntuación crediticia, podrías optar a tipos de interés más cercanos al 10 %-15 %. Al cabo de dos años, con un historial crediticio impecable y una entrada significativa, podrías incluso optar a tipos de interés preferenciales o cercanos a los preferenciales.

El plazo del préstamo también es importante. Un plazo más corto suele conllevar un tipo de interés más bajo, pero una cuota mensual más elevada. Por el contrario, un plazo más largo reduce la cuota mensual, pero aumenta el interés total que se paga a lo largo de la vida del préstamo. Tras una quiebra, las entidades crediticias también suelen limitar la duración de los préstamos a cuatro o cinco años en el caso de vehículos con un kilometraje elevado o más antiguos.

Sí, y la refinanciación es una de las formas más eficaces de reducir el tipo de interés tras el préstamo inicial para la compra de un coche tras la quiebra. A diferencia de un préstamo sin garantía, un préstamo para la compra de un coche sigue siendo viable para las entidades crediticias porque el propio vehículo sirve de garantía de la deuda, lo que también explica por qué la refinanciación es una opción viable una vez que tu crédito se recupera.

Tras un periodo de entre seis meses y un año de pagos puntuales y una mejora en tu puntuación crediticia, es posible que puedas optar a una refinanciación del préstamo a un tipo de interés considerablemente más favorable.

Muchas cooperativas de crédito y entidades de crédito online aceptan solicitudes de refinanciación de prestatarios que han superado un proceso de quiebra, a los que ya se les ha concedido un préstamo anteriormente y que han acumulado un historial de pagos sólido en los últimos tiempos; además, una refinanciación satisfactoria puede reducir tu cuota mensual lo suficiente como para que se note una diferencia real.

Independientemente del tipo de quiebra que hayas declarado, aquí tienes algunos pasos prácticos que puedes seguir para aumentar tus posibilidades de que una entidad crediticia te conceda un préstamo para la compra de un coche.

Al demostrar a una entidad crediticia potencial que puedes mantener un empleo estable y que dispones de unos ingresos regulares, le darás más confianza en tu capacidad para devolver el préstamo.

Si elaboras un presupuesto preciso y realista, podrás saber de antemano cuánto podrás pagar cada mes y aumentarás tus posibilidades de no acabar contratando un préstamo que no puedas permitirte.

Si consigues ahorrar suficiente dinero para pagar por adelantado entre el 10 % y el 20 % del precio del vehículo, esto aumentará considerablemente tus posibilidades de que te aprueben el préstamo. Las entidades crediticias consideran que una entrada más elevada es un indicador de menor riesgo.

Es muy probable que, tras una quiebra, tengas que pagar al menos un 10 % de entrada en cualquier caso, pero cuanto más puedas permitirte, mejor. Y cuanto menor sea el saldo pendiente de tu préstamo, mayores serán tus posibilidades de conseguir un préstamo con un interés más bajo y una cuota mensual más reducida.

Si puedes, realiza algunas actividades para mejorar tu historial crediticio antes de acudir a una entidad de crédito para la compra de un coche. Stone Rose Law ofrece un programa de recuperación crediticia a todos sus clientes tras la presentación de la solicitud. Cualquier actividad en la que puedas devolver incluso una pequeña cantidad de un préstamo en un plazo de entre seis meses y un año puede mejorar tu puntuación crediticia, lo que puede traducirse en una mayor confianza de las entidades de crédito en ti.

Considera varias entidades crediticias antes de elegir una. En Stone Rose Law, te facilitamos una lista de concesionarios recomendados que ofrecen financiación exclusiva para personas que han pasado por una quiebra.

Si no tienes acceso a una lista de entidades recomendadas, una buena opción es empezar por las cooperativas de crédito, ya que suelen ofrecer a sus socios tipos de interés más bajos y condiciones más flexibles a la hora de reconstruir el historial crediticio tras una quiebra.

Otras opciones pueden ser las entidades especializadas en financiación de automóviles para clientes con bajo perfil crediticio que atienden a personas que han pasado por una quiebra, así como la financiación gestionada por los concesionarios. Sin embargo, conviene tener cuidado con los concesionarios que anuncian la fórmula «compra aquí, paga aquí», ya que pueden aplicar tipos de interés muy elevados, de un 20 % TAE o más, y cuentan con políticas de embargo muy estrictas.

Si tienes un familiar o un amigo de confianza con un buen historial crediticio que esté dispuesto a avalar tu préstamo para la compra de un coche, esto puede marcar la diferencia entre que el préstamo sea aceptado o rechazado por algunas entidades crediticias y puede influir en las condiciones del mismo.

Recuerda que tu avalista será igualmente responsable de garantizar el pago del préstamo para el coche, por lo que ambos debéis tener clara esta posibilidad de antemano.

La tabla siguiente resume los puntos clave que hemos comentado anteriormente sobre la diferencia entre la quiebra según el Capítulo 7 y la quiebra según el Capítulo 13 a la hora de solicitar un préstamo para la compra de un coche en Arizona.

No se puede negar que, si te declaras en quiebra, una de las consecuencias será un deterioro a corto plazo de tu calificación crediticia. Una de las repercusiones de esto será que te resulte más difícil encontrar una entidad crediticia dispuesta a venderte un coche a crédito sin que tengas que pagar más en las cuotas mensuales, en el tipo de interés o en ambos.

Con el paso del tiempo, el impacto negativo de una quiebra reciente en tu historial crediticio se irá disipando. Si tomas medidas para reconstruir tu historial crediticio, podrás acortar este plazo. Sin embargo, es posible que no puedas esperar hasta entonces para comprar un coche nuevo y, si no dispones de suficiente dinero en efectivo para pagarlo al contado, tendrás que buscar la entidad crediticia y las condiciones más favorables que puedas.

La quiebra supone un nuevo comienzo, y un préstamo para comprar un coche es uno de los primeros compromisos financieros importantes que la mayoría de la gente asume tras declararse en quiebra. Un préstamo inadecuado puede echar por tierra gran parte de los avances que se suponía que iba a aportar la declaración de quiebra.

Un abogado con experiencia en quiebras puede ayudarte a comprender las repercusiones del Capítulo 7 o del Capítulo 13 en tu capacidad para obtener crédito, incluido un préstamo para la compra de un coche, y cómo posicionarte para conseguir las mejores condiciones posibles.

Un abogado especializado en quiebras de Stone Rose Law también puede ayudarte a decidir qué capítulo se ajusta mejor a tus objetivos, incluida la compra de un coche. Si te encuentras en un procedimiento activo del Capítulo 13, tu abogado puede preparar la solicitud necesaria para obtener la autorización judicial para el préstamo.

Antes de declararte en quiebra con un préstamo para la compra de un coche pendiente, consulta con un abogado especializado en quiebras sobre el momento más adecuado y la estrategia a seguir, incluyendo si conviene acogerse al Capítulo 7 o al Capítulo 13. Una breve conversación ahora puede ahorrarte miles más adelante en intereses.

Para obtener más información sobre la quiebra y la financiación de préstamos para la compra de vehículos, llama a nuestro bufete de abogados al (480) 739-2448 o utiliza nuestro formulario de contacto en línea para concertar una consulta gratuita con un abogado especializado en quiebras de Stone Rose Law Arizona.